Black friday 2025 : les clés pour calibrer les offres promo

Jusqu’à 41 % des banques en promotion pendant 2 semaines et des baisses de taux dépassant 200 bps : le Black Friday est un temps fort commercial à ne pas manquer. 👉 Découvrez les enseignements clés pour calibrer vos offres 2025.

Le Black Friday s'est imposé comme un temps fort du marché du crédit à la consommation depuis 2019 : on constate ce phénomène récurrent sur les données Squirrel qui montrent une nette baisse des TAEG moyens durant la période du Black Friday, suivie d'un rebond rapide dès début décembre.

A l'heure de définir les offres promotionnelles pour la campagne du Black Friday 2025, plusieurs questions se posent :

- Quand démarrer les offres promotionnelles ?

- Quelle durée de validité prévoir ?

- Quelle baisse de taux consentir ?

- Quels montants / maturités cibler en priorité ?

A l'approche du 28 novembre (la date du Black Friday 2025), il devient urgent pour les prêteurs de calibrer finement leurs offres. Cet article propose une analyse fondée sur les données de marché des précédentes éditions du Black Friday et identifier quelques clés de calibrage à partir desquelles vous pourrez vous positionner.

Bonne lecture !

Analyse des précédentes éditions du Black Friday

Nous concentrons ici notre attention uniquement sur les prêts personnels divers (hors travaux et hors auto) car c'est clairement sur cette catégorie de prêts que porte le temps fort du Black Friday (BF dans la suite de l'article), les projets auto et travaux étant moins concernés.

Sur les prêts personnels, on observe des baisses de taux à l'occasion de la période BF uniquement à partir de 2019. Avant cela, nous ne constatons pas de temps fort commercial spécifique entre novembre et décembre.

🙌 S'abonner à Squirrel

Quels sont les taux proposés par vos concurrents ? Vos offres sont-elles compétitives ? Pouvez-vous augmenter vos taux sans dégrader votre compétitivité ?

Avec + 160.000 offres de crédit à la consommation analysées chaque semaine sur un panel de +70 établissements financiers, le logiciel Squirrel répond à toutes ces questions et bien plus encore !

Nous avons donc un recul de 6 ans sur la manière dont les banques se sont emparées de ce temps fort commercial. Naturellement toutes les banques ne participent pas de manière uniforme au temps fort. Les baisses observées sur les taux moyens dépendent de 2 facteurs :

- le nombre de banques qui entrent dans une logique promotionnelle à l'occasion du BF

- l'ampleur des baisses consenties par chacune d'entre elles

Rappelons que la date du Black Friday n'est pas fixe... C'est certes toujours un vendredi et c'est toujours le vendredi qui suit Thanksgiving mais selon les années cela tombe sur la 3ème ou la 4ème semaine de novembre.

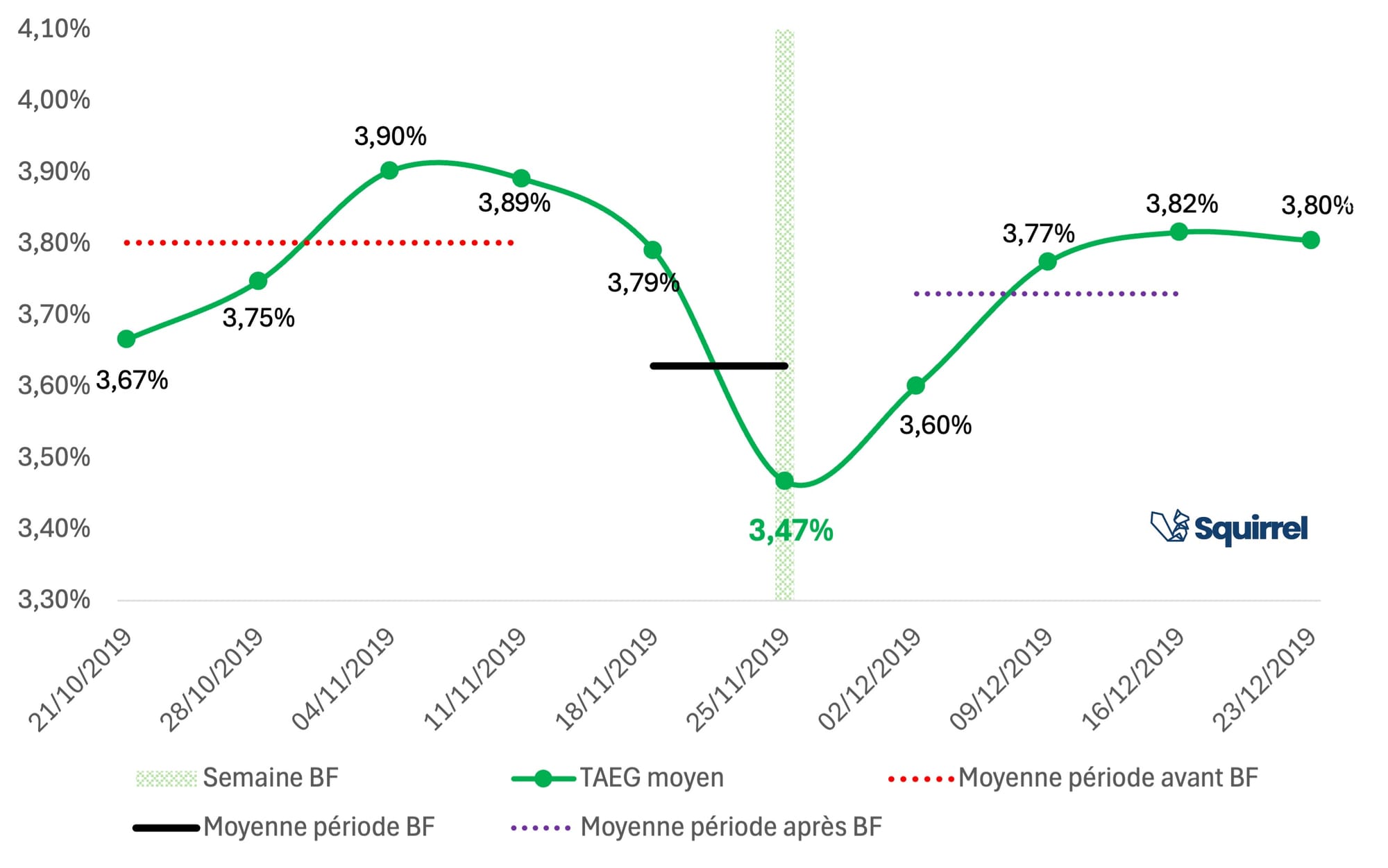

Edition 2019 (BF le 29/11/2019)

2019 marque le début de l'appropriation de ce temps fort commercial par les banques et sociétés financières spécialisées. A l'époque les offres promo ont été concentrées essentiellement sur la semaine de l'événement, avec des durées assez courtes (1 semaine) :

- Le TAEG moyen avait reculé de -32 points de base (bps) entre la semaine du 25/11/19 (semaine du BF) et la semaine précédente.

- La semaine qui précède l'événement (semaine du 18/11/25) n'a pas été utilisée comme une rampe de lancement pour lancer les promos avant le BF

- les promos avaient rapidement cessé à partir de la semaine suivante (hausse du TAEG moyen de +13 bps dans la semaine du 02/12 et de +17 bps dans la semaine du 09/12)

En 2019 les prêteurs ont en général appréhendé le BF comme une occasion de réaliser des promos de type vente flash, concentrées sur une courte période.

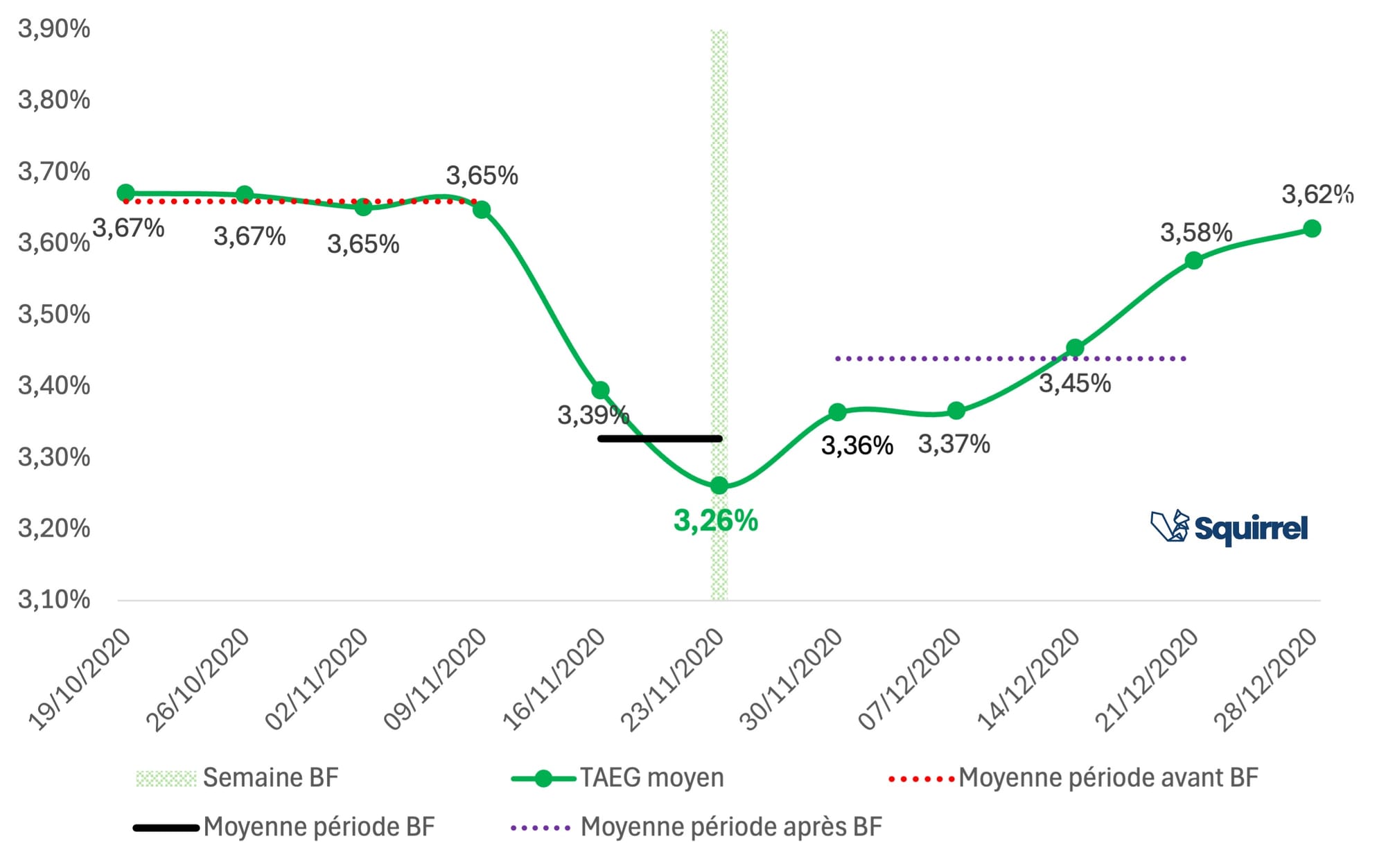

Edition 2020 (BF le 27/11/2020)

Contrairement à 2019, 2020 a vu les baisses de taux consenties à l'occasion du BF s'étaler sur une période plus longue :

- les promotions ont démarré dès la semaine qui a précédé le BF (semaine du 16/11/2020) avec un baisse du TAEG moyen de l'ordre de -25 bps par rapport à la semaine du 09/11/2020.

- La semaine du BF a vu davantage d'établissement proposer des offres promotionnelles faisant encore baisser le TAEG moyen de -13 bps. Au global, l'effort de taux consenti sur la semaine du BF est de l'ordre de -39 bps

- Les offres promotionnelles n'ont pas été immédiatement stoppées et se sont prolongées jusqu'à la fin de la 1ère quinzaine de décembre.

En 2020 les prêteurs ont donc approché ce temps fort commercial avec une optique radicalement différente par rapport à 2019 puisqu'il y a eu 4 à 5 semaines consécutives de taux promotionnels autour de la période Black Friday et un démarrage dès la semaine précédant l'événement. Rappelons que 2020, année de la crise COVID, avait vu la production se contracter notamment au 1er semestre et que la durée des offres promotionnelles BF doit également être entendue à l'aune d'une volonté de rattrapage de la part des prêteurs.

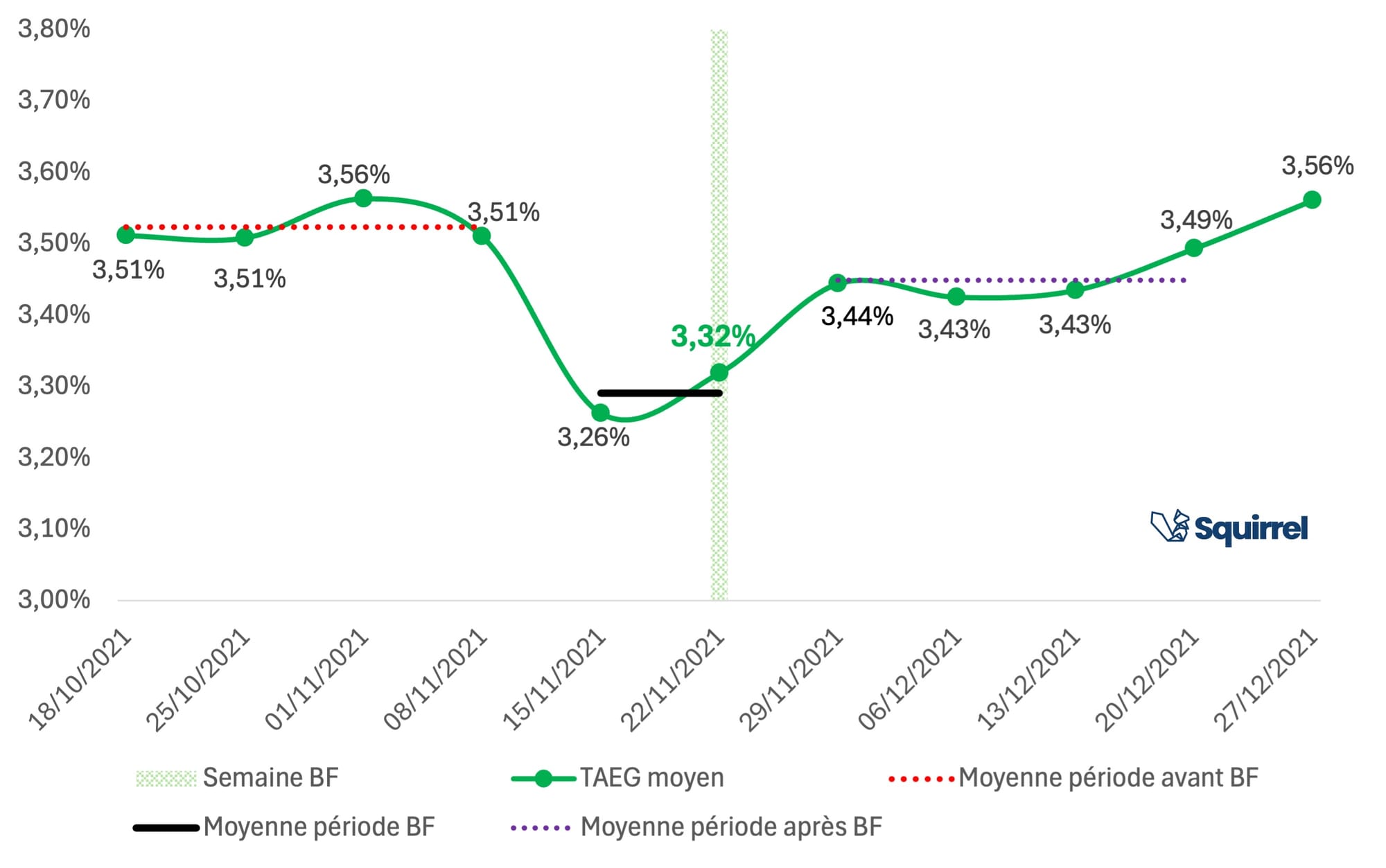

Edition 2021 (BF le 26/11/2021)

En 2021, l'approche du temps fort commercial s'est structurée autour de 2 éléments forts :

- Un démarrage dès la semaine précédant l'événement (semaine du 15/11/2021) avec une baisse du TAEG moyen de -25 bps par rapport à la semaine du 08/11/2021

- Une durée de 2 semaines, qui s'achève à l'occasion peu après le black friday... pratique finalement assez proche de celle du e-commerce (fin des offres à l'occasion du lundi suivant - le cyber monday)

Le rebond du TAEG moyen a eu lieu dans la semaine qui a suivi l'événement et l'édition 2021 semble témoigner en cela d'une volonté des prêteurs de susciter chez les consommateurs la crainte de passer à côté d'une opportunité grâce à des promotions clairement bornées dans le temps (principe clé du FOMO).

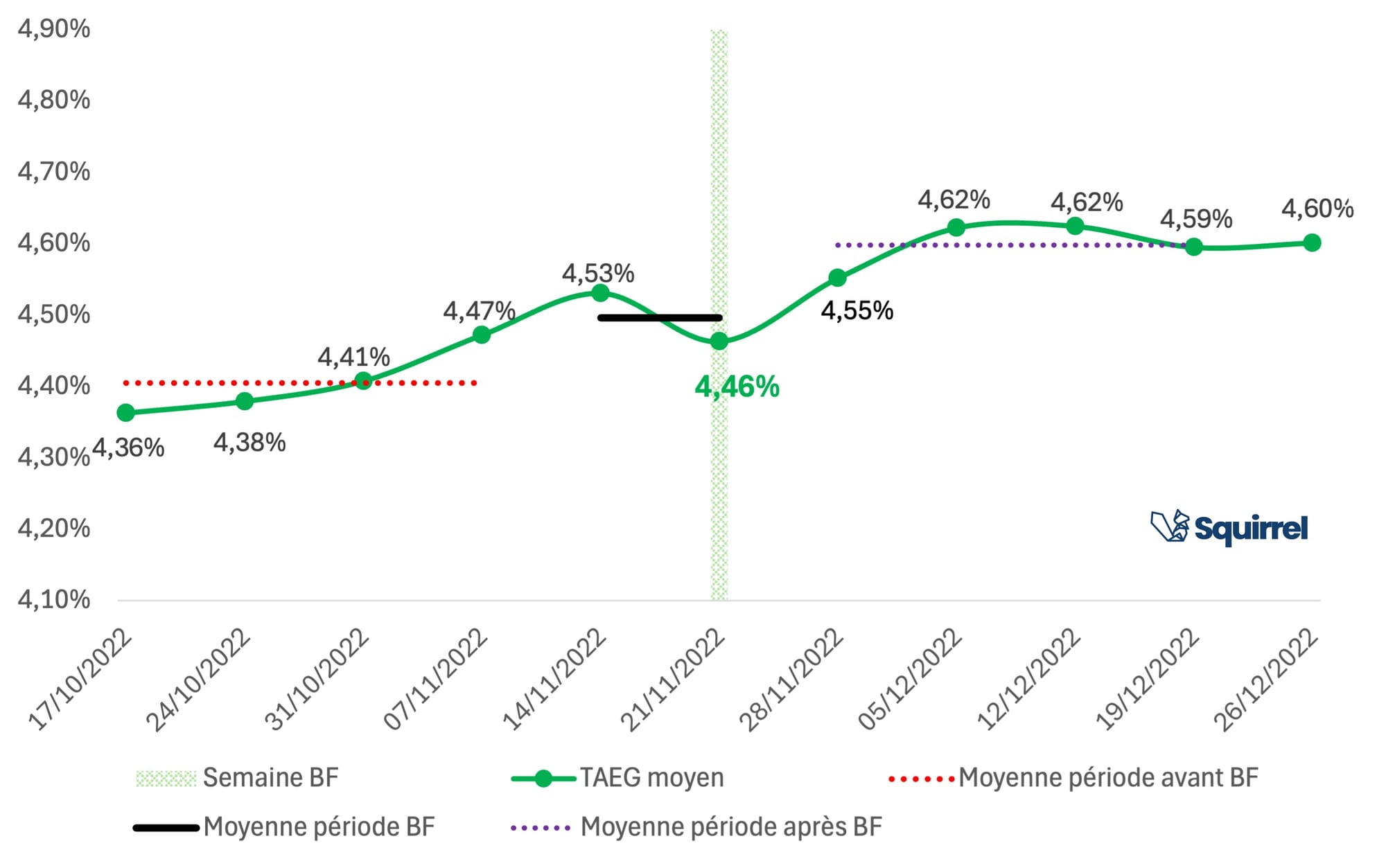

Edition 2022 (BF le 25/11/2022)

En pleine remontée des taux, l'édition 2022 du Black Friday a été peu suivie par les banques : seule une minorité d'établissements ont réduit leurs taux, uniquement durant la semaine de l'événement.

2022 n'est clairement pas une année à prendre en compte pour appréhender ce temps fort commercial.

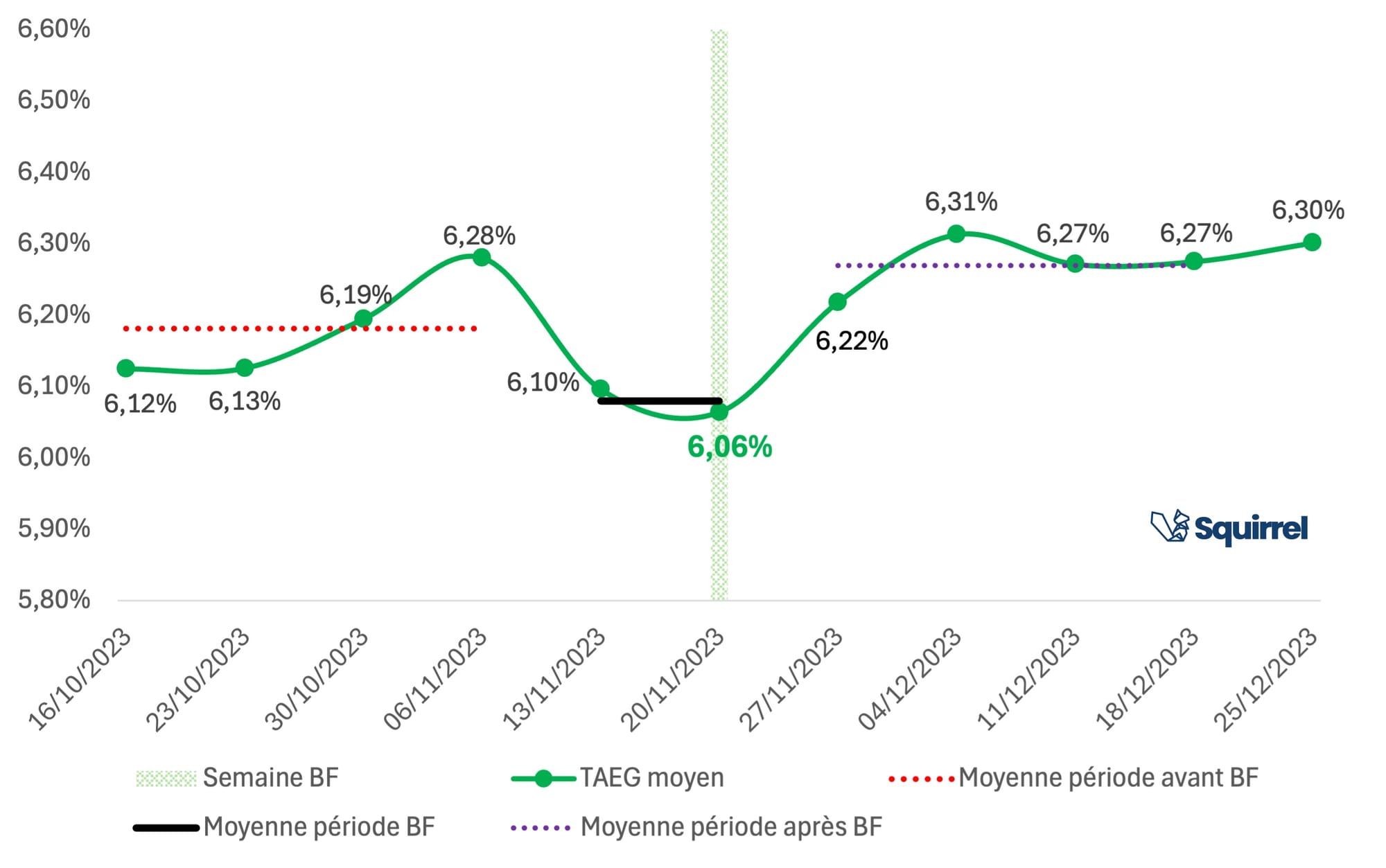

Edition 2023 (BF le 24/11/2023)

En 2023, les banques ont renoué avec le black friday, avec un schéma assez proche de celui de 2021. Les baisses de taux ont bel et bien été présentes mais rappelons tout de même que le contexte restait très tendu à l'époque en matière de refinancement. En conséquence, bien que le niveau des baisses paraisse relativement modeste il s'agit tout de même d'un réel effort promotionnel consenti à l'occasion du BF 2023 :

- Démarrage des offres promotionnelles dans la semaine qui précède le BF (ici -18 bps dans la semaine du 13/11/2023vs semaine du 06/11/2023)

- Des offres promotionnelles valables pendant 2 semaines et qui ont pris fin dans la semaine qui a suivi l'événement

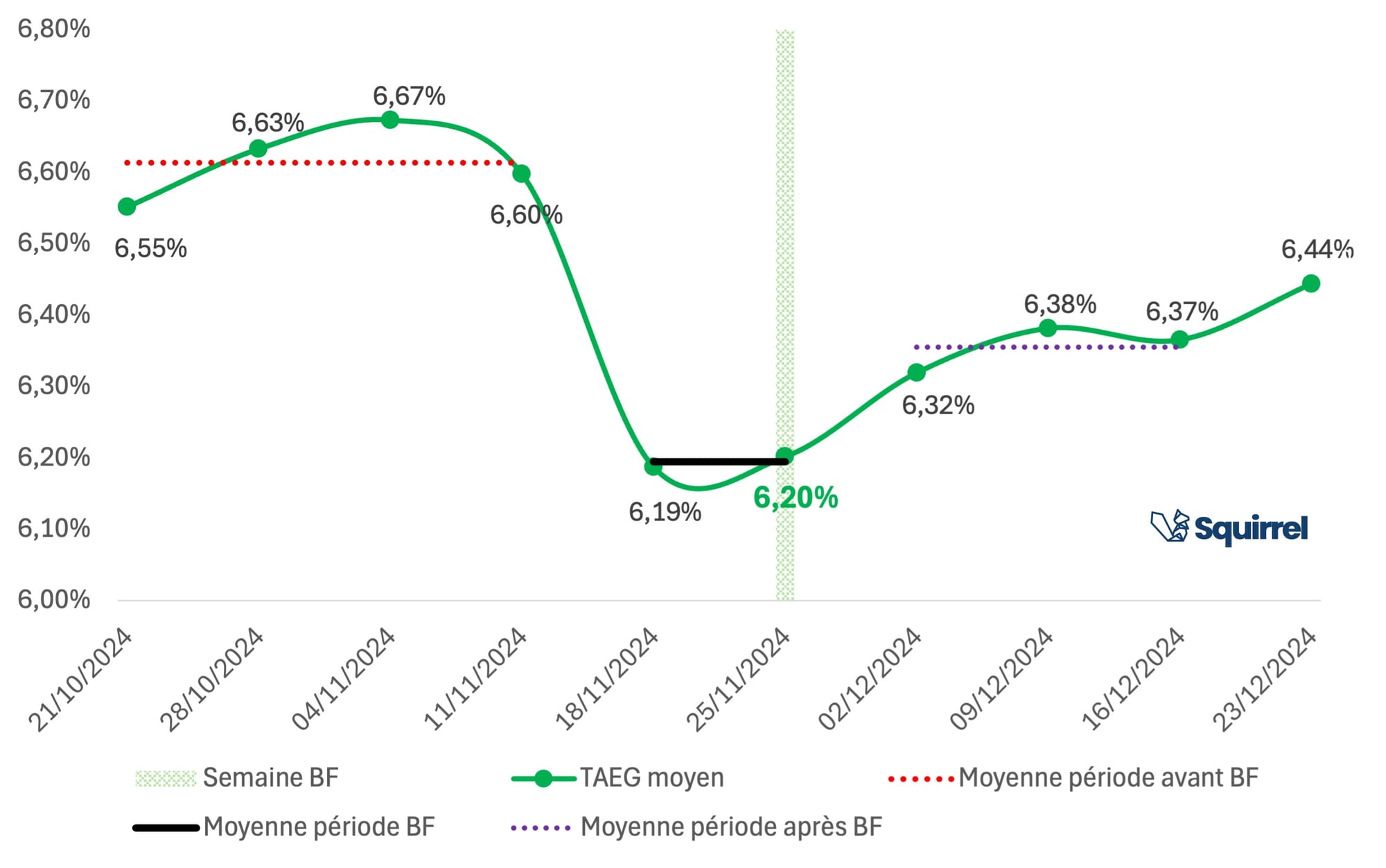

Edition 2024 (BF le 29/11/2024)

L'année dernière, un grand nombre d'établissements ont joué le jeu du black friday (voir ici notre analyse complète du BF 2024) :

- Forte baisse du TAEG moyen dès la semaine qui a précédé le BF (-41 bps dans la semaine du 18/11/24 vs semaine du 11/11/24)

- Une rebond des taux par paliers après l'événement, certaines banques ayant maintenu leurs offres au-delà des 2 semaines de la période BF.

Quels enseignements en tirer pour le BF 2025 ?

L'analyse des 6 dernières éditions du BF, permet d'identifier certaines pratiques communément partagées par le marché. Mettons tout d'abord de côté les éditions 2019 (première véritable appropriation de ce temps fort par le secteur, marquée par des promos centrées sur l'événement) et 2022 (marquée par le contexte de hausse des taux) et concentrons l'observation sur les éditions 2020, 2021, 2023 et 2024.

Leurs caractéristiques communes sont :

- Un démarrage des offres promotionnelles dans la semaine qui précède le black friday... il est fort probable que cette année les offres promotionnelles BF commencent dans la semaine du 17/11/2025 !

- Une durée de 2 semaines chez la plupart des acteurs, correspondant à la semaine du BF et la semaine précédente. En 2025 ce sera donc entre la semaine du 17/11 et la semaine du 24/11 que l'on observera la plus forte concentration d'offres promotionnelles liées au BF ... mais il est fort probable que, comme en 2024, 2021 et 2020 les taux ne rebondissent pas immédiatement à leur niveau de la mi-novembre. Les rebonds se feront sans doute par paliers car certains prêteurs maintiendront leurs offres dans la semaine qui suit le BF (semaine du 01/12)

A quelles baisses de taux peut-on s'attendre ?

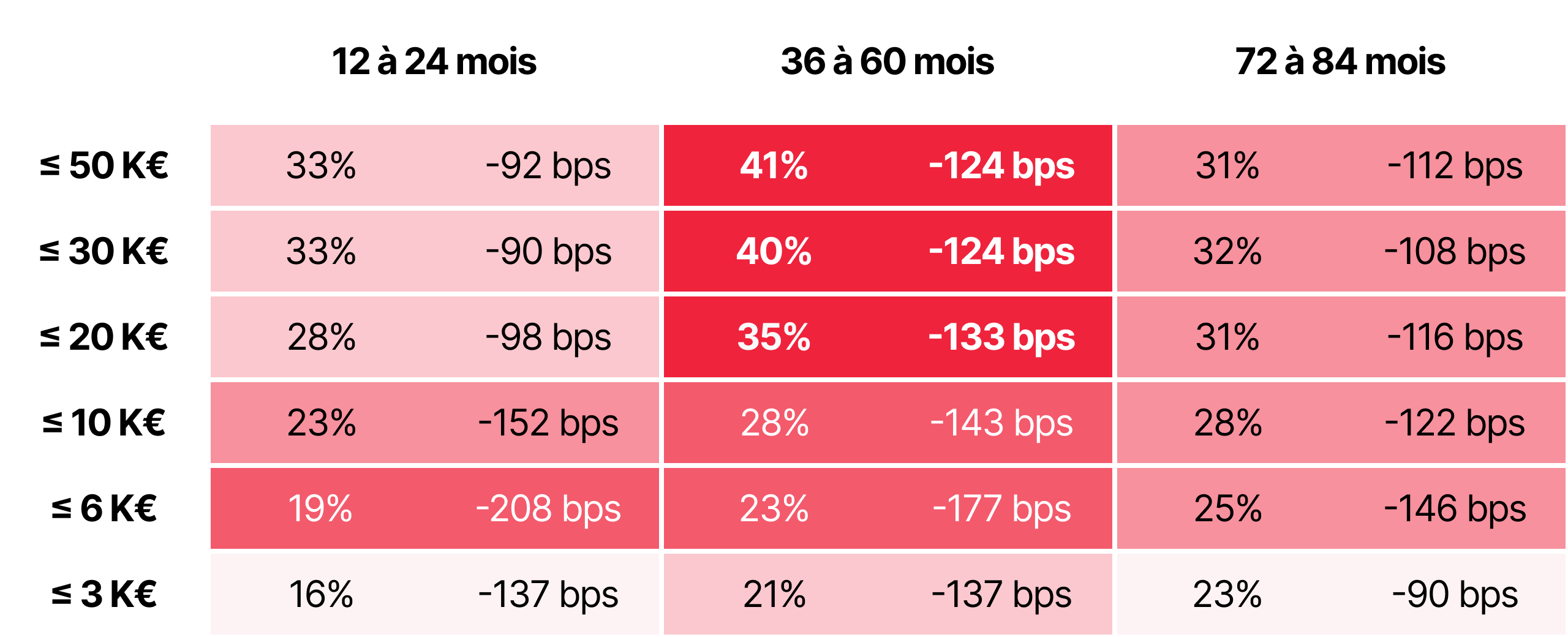

Nous avons analysé les efforts promotionnels consentis à l'occasion du BF 2024 sur les prêts personnels par les banques observées par Squirrel. Voici une grille de synthèse indiquant, selon les montants et les maturités, le pourcentage d'établissements financiers ayant baissé leurs taux ainsi que l'ampleur moyenne de la baisse (en points de base).

Lors du BF 2024 :

- Jusqu'à 41% des banques ont baissé leurs taux sur les prêts personnels.

- Les baisses de taux se sont concentrées sur les montants les plus élevés => la part des banques ayant consenti des baisses de taux augmente en fonction des sur les montants empruntés

- Les baisses de taux ont été très significatives, comprises entre -90 bps et -208 bps suivant les montants / maturités

3 zones de la grille ont fait l'objet des efforts promotionnels les plus importants :

- Les montants de plus de 20.000€ sur les durées intermédiaires (36 à 60 mois) : entre 35% et 41% des banques ont fortement baissé leurs taux (entre -124 et -133 points de base suivant la tranche de montants).

- Les montants de plus de 3.000€ jusqu'à 10.000€ sur les durées de 36 à 60 mois : entre 23% et 28% des banques ont joué le jeu des offres promotionnelles, pour des baisses comprises en moyenne entre -143 points de base et -177 points de base suivant la tranche de montant.

- Les montants de plus de 3.000€ jusqu'à 6.000€ sur durées courtes (12 à 24 mois) : 19% des banques ont baissé leurs taux et les baisses ont été très importantes puisqu'elles se situent en moyenne à -208 points de base (rappelons que sur cette tranche de montants les taux habituels sont plus élevés du fait du niveau de l'usure, ce qui laisse plus de marge de manoeuvre pour des baisses substantielles)

Les tranches ayant proportionnellement été moins ciblées par les efforts promotionnels sont :

- Les montants jusqu'à 3.000€, toutes maturités confondues.

- Les durées courtes (12 et 24 mois), à l'exception de la tranche des montants de plus de 3.000€ jusqu'à 6.000€ comme évoqué ci-dessus. Attention toutefois à ne pas trop rapidement conclure à un manque d'intérêt des prêteurs sur cette zone des durées courtes car elle bénéficie en réalité de promos récurrentes tout au long de l'année : taux d'appels sur 12 mois notamment destiné à générer des flux entrants. Les -90 bps à -98 bps consentis par environ 1/3 des établissements sont plutôt un effort ponctuel qui s'ajoute à l'effort tarifaire récurrent sur ces offres.

- Les durées longues : entre 25% et 31% des banques ont proposé des baisses de taux comprises entre -108 et -146 bps. L'effort est ici moins important afin de préserver la marge.

L’analyse des précédentes éditions du Black Friday met en évidence un phénomène désormais bien structuré sur le marché du prêt personnel : jusqu'à 41% des établissements financiers active des leviers promotionnels spécifiques à cette période, selon des schémas désormais récurrents.

Les campagnes se concentrent en général sur les deux semaines qui précèdent l’événement, avec des ajustements de taux significatifs et des promotions construites pour générer des flux de demande, favoriser la transformation des dossiers, préserver la marge sur les durées longues.

L’édition 2025 s’inscrira probablement dans la continuité de cette logique, avec des variations d’intensité selon le contexte de taux et les objectifs propres à chaque établissement.

Verra-t-on le taux de participation des banques au BF 2025 augmenter par rapport à 2024 ? Rendez-vous début décembre pour observer cela.