Crédit à la consommation : quelle dynamique de production dans les prochains mois ?

3 des principaux moteurs de la croissance du crédit à la consommation ces dernières années se trouvent actuellement dans une position peu favorable. Quelles vont être les répercussions sur la production de crédits dans les mois à venir ?

Les dernières statistiques concernant l'évolution de la production de crédits à la consommation datent du mois de mars et étaient plutôt satisfaisantes.

La production des adhérents de l'ASF (note 1) s'est montée à 11,6 Mds€ en cumul pour le 1er trimestre 2022 (soit +9,2% vs an-1) et de son côté la Banque de France remontait un cumul à 17,5 Mds€ pour le 1er trimestre 2022, soit un niveau identique à celui du 1er trimestre 2021.

Ceci étant, plusieurs des moteurs traditionnels du crédits à la consommation affichent pour leur part une évolution beaucoup moins flatteuse, notamment du côté des biens durables et de l'automobile en particulier... Peut-on envisager un impact négatif sur la production des prochains mois ?

Les marchés liés à l'automobile calent

Recul constant des immatriculations de véhicules neufs (VN)

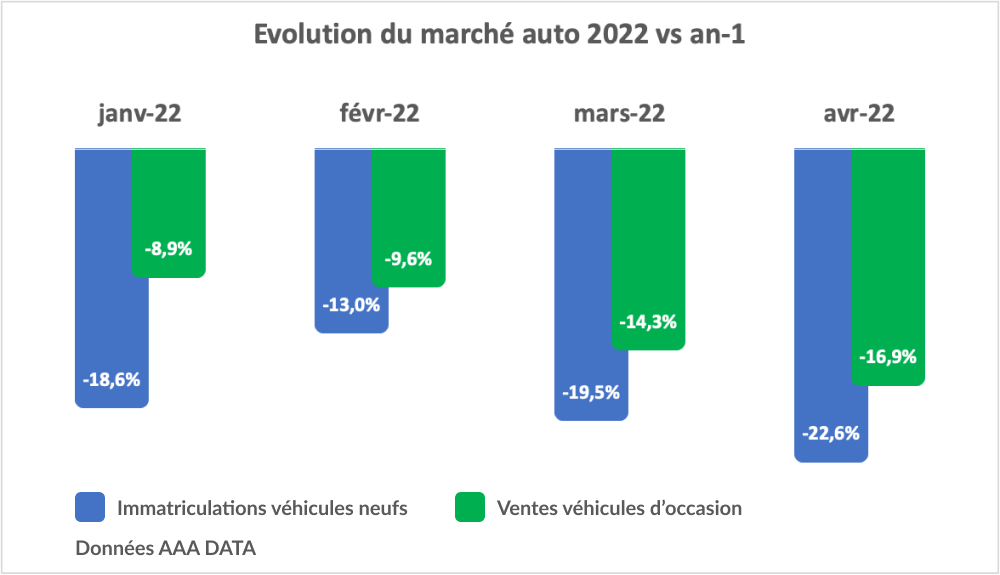

Les immatriculations de véhicules neufs ont reculé de -22,6% en avril 2022 vs avril 2021 (note 2). Il s'agit là du 11ème mois consécutif de baisse. Les raisons de cette baisse sont davantage à rechercher du côté de l'offre : la pénurie de composants allonge de manière importante les délais de livraison des véhicules suite à une commande.

Baisse des ventes de véhicules d'occasion (VO)

Les ventes de véhicules d'occasion ont elles aussi baissé fortement en avril 2022, à -16,9% vs an-1. Il s'agit du 5ème mois consécutif de baisse.

Sur le véhicule neuf comme sur le véhicule d'occasion, le contexte d'incertitude ambiante et d'inflation a sans doute amené une part significative des ménages à décaler leurs projets automobiles : forte inflation du prix des carburants ; hausses des prix observées sur les véhicules neufs (+15% en 3 ans - cf note 3) comme sur les véhicules d'occasion (+13% en 3 ans) ; baisse globale du pouvoir d'achat liée à l'inflation sur l'ensemble des catégories de biens et de services.

Ceci étant, pour les VO, d'autres éléments contribuent à expliquer le recul des volumes :

- depuis 2 ans le marché des VN connaît une pénurie et des défauts d'approvisionnement qui commencent à se répercuter sur le marché de l'occasion : les VO récents se font proportionnellement plus rares, or ils sont davantage recherchés par les consommateurs car mieux notés par les vignettes Crit'Air.

- Les consommateurs commencent à se détourner des véhicules dont les vignettes Crit'Air sont mal classées car ils anticipent le fait qu'ils pourraient avoir des difficultés à circuler avec ces véhicules dans un avenir proche :

- les véhicules ayant une vignette Crit'Air 4 et 5 sont déjà interdits de circulation dans la métropole du Grand Paris, les Crit'Air 3 le seront en 2023 puis les Crit'Air 2 en 2024.

- Ce sera également le cas dans les métropoles de Reims et Strasbourg, avec des horizons et des restrictions différentes, mais la logique est la même.

- Dans les métropoles de Lyon, Grenoble, Toulouse, Rouen les 1ères échéances ont également été prévues pour courant 2022, puis 2023, 2024, 2025...

- En conséquence, la demande de VO se reporte sur les véhicules les plus récents, mais bute sur une pénurie de l'offre et sur des prix en nette hausse compte tenu du déséquilibre entre l'offre et la demande sur cette catégorie de VO alors que le pouvoir d'achat est en berne

Perspectives dégradées sur les autres catégories de véhicules

Le constat n'est guère plus brillant sur les autres catégories de véhicules :

- Les ventes de motos sont en net recul au mois d'avril 2022 à -12,8% par rapport à avril 2021, plombant le résultat du 1er trimestre (à -2,80% vs an-1).

- Le marché des véhicules de loisirs (camping-cars, caravanes, vans aménagés...) s'essouffle après une année record en 2021, du fait notamment de difficultés de production qui pèsent fortement sur les volumes d'immatriculations des nouveaux véhicules. Pour les véhicules de loisirs neufs, les immatriculations sont en recul de -5,1% à l'issue du 1er trimestre 2022 par rapport au 1er trimestre 2021 (dont -11% pour le segment des camping-cars). Le marché de l'occasion résiste quant à lui résiste, avec une hausse de +2% par rapport au 1er trimestre 2021.

Un horizon moins favorable pour les besoins de crédits à la consommation liés à l'habitat

Bien que les besoins de rénovation soient énormes (amélioration de la performance énergétique des logements notamment) de nombreuses difficultés pèsent aujourd'hui sur le secteur et impactent les projets des consommateurs.

- Difficultés à trouver des artisans pour réaliser un chantier : de nombreux artisans ont des carnets de commande pleins, d'autant plus pleins que les délais de livraison des chantiers s'allongent du fait des pénuries sur de nombreux matériaux de construction (carrelages, produits fabriqués en Asie, ...) qui allongent les délais de réception des approvisionnements. A cela, s'ajoutent des difficultés de recrutement liées à la relative pénurie de travailleurs détachés, qui concourent à allonger les délais de livraison des chantiers.

- Hausses de prix sur les matériaux de construction et les fournitures au sens large du fait des pénuries (+18% de hausse des prix d'après la CAPEB en 2021 - note 4) ainsi que sur le coût des prestations (du fait des difficultés à recruter).

Combinées aux difficultés opérationnelles, les hausses de prix du BTP peuvent sans doute dissuader une partie des consommateurs de concrétiser leurs projets de travaux dans le contexte actuel.

Par ailleurs, après une année 2021 record en terme de volume de transactions, le nombre de ventes de logements anciens est prévu à la baisse en 2022. La FNAIM par exemple table sur une baisse de l'ordre de 15 à 20% du nombre de transactions dans l'immobilier résidentiel ancien pour l'année 2022 (note 5). Et de son côté, ORPI (plus grand réseau d'agences immobilières en France) constate une baisse de 17% du volume de ventes au 1er trimestre 2022 par rapport à l'année précédente (note 6).

Cette baisse du nombre de transactions dans l'immobilier ancien n'est pas sans répercussions sur les besoins futurs en matière de crédits travaux car l'acquisition d'un logement ancien est l'un des principaux moments clés au cours desquels les consommateurs décident de se lancer dans un chantier de rénovation.

Par ailleurs, dans la sphère de l'habitat, l'ameublement souffre également en ce début d'année avec des performances en recul de -3,5% au 1er trimestre 2022 par rapport au 1er trimestre 2021 alors que dans le même temps les prix ont nettement augmenté. Les volumes de ventes sont clairement en cause et reflètent d'après la CNEF (Confédération Nationale de l'Equipement du Foyer) la chute de fréquentation des points de vente et le retournement de tendance par rapport à l'année 2021.

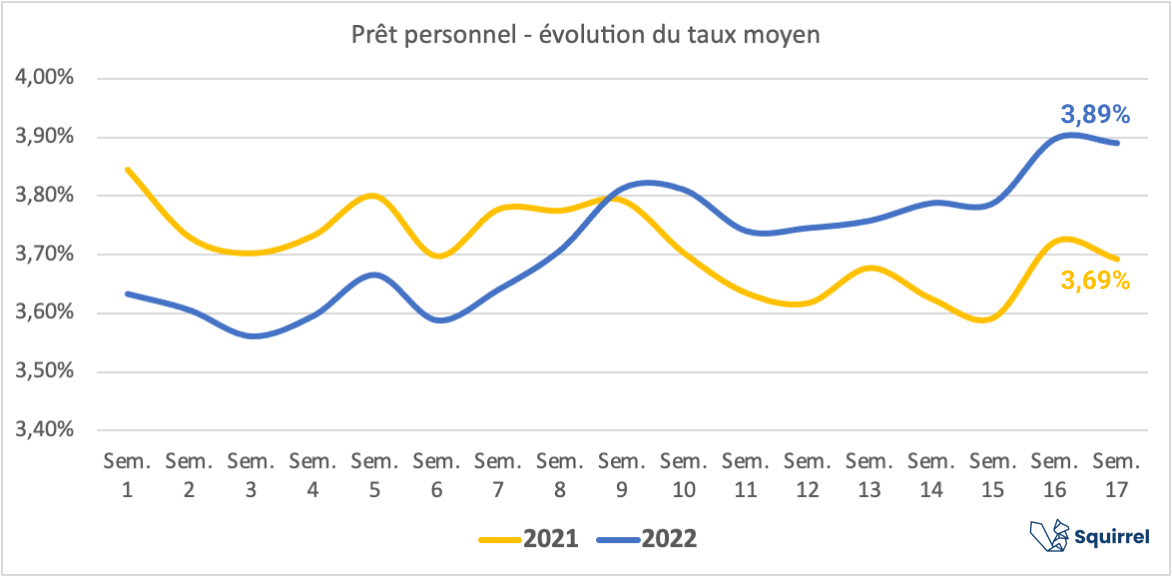

Hausse des taux des prêts personnels

Alors qu'ils étaient orientés à la baisse depuis plusieurs années, les taux des prêts personnels sont en hausse depuis la mi-février et sont passés au dessus de leur référence 2021 à compter du début du mois de mars.

Les mois de mars et avril sont généralement des temps forts de communication au cours desquels de nombreux acteurs, banques et établissements spécialisés, rivalisent à coup de taux promotionnels. Cette année en revanche, les promotions ont été beaucoup moins nombreuses et surtout moins généreuses. En conséquence, alors que le taux moyen baisse généralement en mars / avril, cette année il s'est maintenu et a même progressé à la fin du mois d'avril.

Si la tendance de hausse des taux se prolonge, ce qui a priori ne laisse que peu de place au doute, certains consommateurs pourraient être moins tentés de passer à l'action, par exemple en revoyant à la baisse leur projet, en le décalant à une date ultérieure ou en puisant davantage dans leur épargne pour ceux qui peuvent se le permettre.

L'automobile, l'habitat et les taux incitatifs ont été des moteurs puissants de la production de crédits à la consommation jusqu'à présent mais leur dynamique s'est inversée durant les premiers mois de l'année. Dans quelle mesure cette dynamique peut ne pas avoir d'impact sur l'évolution de la production de crédits à la consommation ?

Sources :

(Note 1) Association des Sociétés Financières - https://www.asf-france.com/enquetes-credit-consommation/fevrier-2022-orientation-favorable-du-marche/

(Note 2) Source AAA Data.

(Note 3) Source Emil Frey France - 1er distributeur automobile en France avec un réseau de 300 concessions.

(Note 4) Source CAPEB - Confédération de l'Artisanat et des Petites Entreprises du Bâtiment - Etude CAPEB / Xerfi T4-2021 sur un échantillon de 1.700 entreprises.

(Note 5) Source LesEchos.fr : "Le marché immobilier a commencé à se contracter" - 01/04/2022

(Note 6) Source BFM Immo : "Coup de froid sur le marché de l'immobilier, les ventes chutent au 1er trimestre" - 01/04/2022