Prêt personnel : palmarès 2025 des banques les moins chères

Quelle est la banque la moins chère sur le prêt personnel en 2025 ? Fondé sur l’analyse de 4,43 millions de simulations de crédit, le palmarès annuel Squirrel at Work identifie les banques les mieux positionnées du marché.

Pour la cinquième année consécutive, Squirrel at Work publie son palmarès des banques les moins chères sur le prêt personnel. Lancée en 2021, cette étude annuelle propose une analyse comparative des niveaux de taux observés sur le marché français des prêts personnels.

L’édition 2025 repose sur l’analyse de 4,43 millions de simulations de prêts personnels, réalisées tout au long de l’année auprès de 51 banques et établissements financiers. Ce volume de données permet d’observer avec précision les évolutions de taux, les temps forts commerciaux et la régularité de positionnement tarifaire des différents acteurs, au-delà des seules offres promotionnelles ponctuelles.

À travers ce palmarès, l’objectif est d’identifier les établissements ayant proposé, en 2025, les taux les plus compétitifs de manière régulière, sur l’ensemble des projets, des montants et des durées, et d’offrir ainsi une lecture objectivée du marché du prêt personnel en France.

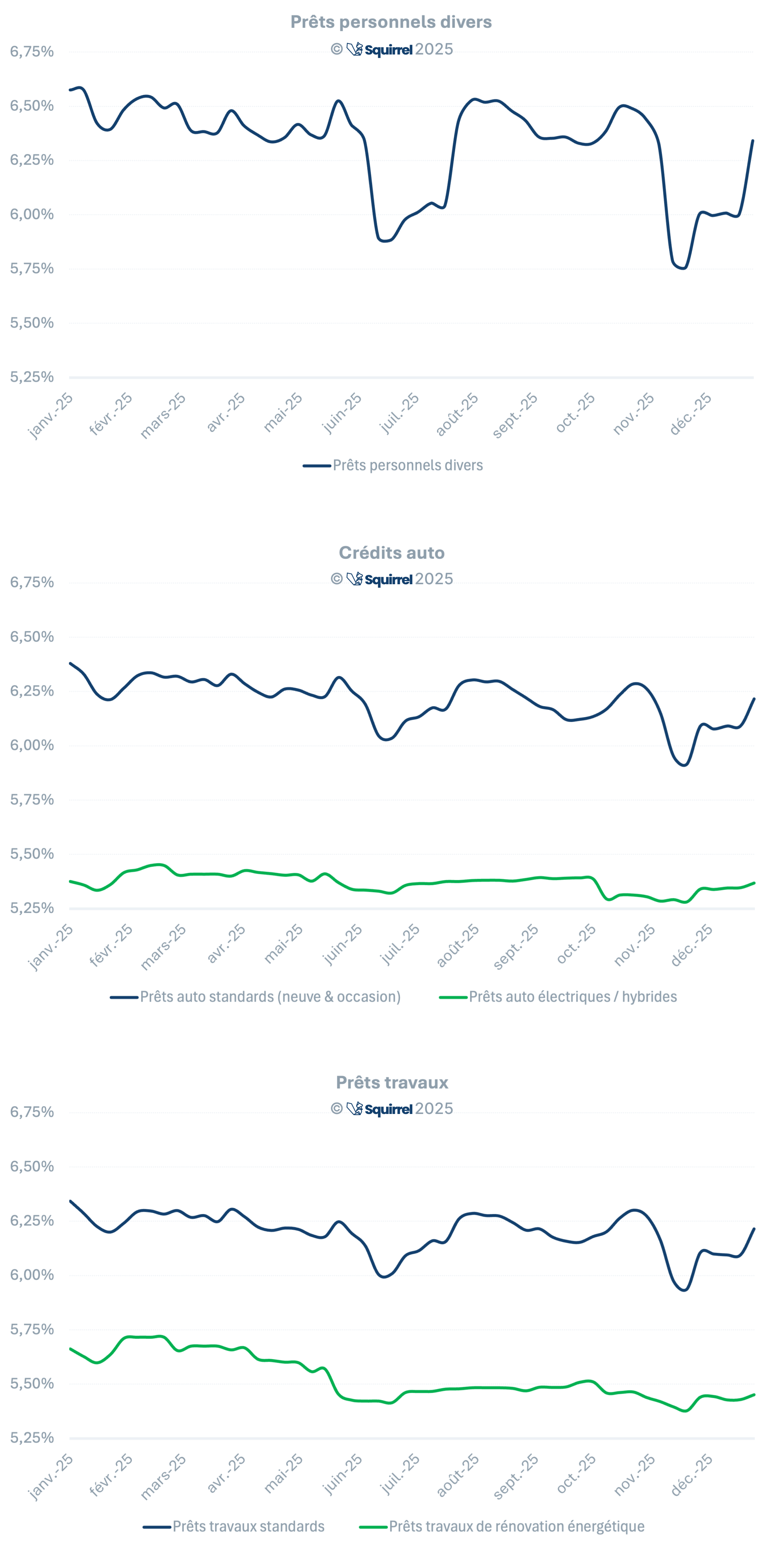

Evolution des taux au cours de l'année

En 2025, les taux des prêts personnels ont été globalement évolué dans une légère tendance baissière, et ce quel que soit le type de projet financé.

Sur le segment des prêts personnels divers, le TAEG moyen observé sur l’ensemble de l’année s’établit à 6,32%(1). Ce niveau demeure supérieur à celui des financements proposés sur les projets automobiles et travaux, une hiérarchie des taux conforme aux standards habituellement observés sur le marché du crédit à la consommation

L’année 2025 se distingue toutefois par un comportement inhabituel des prêteurs concernant les prêts personnels divers. Contrairement aux autres catégories de projets, ces financements ont bénéficié de baisses de taux nettement plus marquées lors des principaux temps forts commerciaux, en particulier en juin / juillet et à l’occasion du Black Friday. Le TAEG moyen, qui s’élevait à 6,48 % au premier trimestre, a ainsi reculé à 6,32 % au deuxième trimestre, sous l’effet du temps fort estival, avant d’atteindre 6,18 % au quatrième trimestre, porté par les offres de fin d’année.

Les graphiques ci-dessous illustrent l’évolution hebdomadaire des taux moyens observés en 2025, par grande catégorie de projets(3).

Les crédits auto et travaux ont également bénéficié d’une légère détente des taux au cours de l’année 2025(2). Leur tarification demeure toutefois structurellement inférieure à celle des prêts personnels divers, confirmant la prime accordée à ces projets moins risqués.

Par ailleurs, l’année 2025 confirme le maintien d’un effort tarifaire significatif en faveur des offres éco-responsables, et ce de manière continue tout au long de l’année. Les établissements bancaires et de crédit ont ainsi conservé des écarts de taux nettement favorables pour les projets à impact environnemental :

- les crédits auto éco-responsables (véhicules électriques et hybrides) ont affiché des taux en moyenne inférieurs de 84 points de base à ceux des crédits auto standards.

- les prêts travaux dédiés à la rénovation énergétique des logements ont, quant à eux, bénéficié de taux en moyenne inférieurs de 67 points de base par rapport aux prêts travaux standards.

Palmarès des banques les moins chères sur le prêt personnel

Ce palmarès vise à identifier les établissements ayant proposé les conditions tarifaires les plus compétitives de manière régulière tout au long de l’année 2025, et non ceux ayant simplement proposé des offres agressives de manière ponctuelle.

Il repose sur l’analyse des TAEG (taux annuel effectif global) affichés dans les simulations de prêts personnels proposées par 51 établissements financiers, couvrant l’ensemble des principaux projets financés : achat de véhicules thermiques neufs, de véhicules électriques ou hybrides, de véhicules d’occasion, travaux hors rénovation énergétique, travaux de rénovation énergétique, ainsi que les prêts personnels divers. Les simulations analysées portent sur des montants compris entre 1 000 € et 50 000 €, pour des durées allant de 12 à 84 mois.

Au total, plus de 4,43 millions de simulations de prêts personnels ont été étudiées sur l’ensemble de l’année 2025. Ces données ont permis d’établir des classements hebdomadaires, comparant les établissements observés sur la base des taux proposés en simulation.

Chaque semaine, les établissements les mieux positionnés se sont vu attribuer des points selon leur rang : 5 points pour la première place, 4 points pour la deuxième, puis 3, 2 et 1 point jusqu’à la cinquième position. Au-delà de ce rang, aucun point n’est attribué. Les établissements totalisant le plus grand nombre de points sur l’année sont ainsi ceux dont les offres figurent le plus fréquemment parmi les plus compétitives.

Cette méthodologie permet d’identifier avec précision les acteurs les plus régulièrement bien positionnés en termes de taux, au regard du panel d’établissements observés.

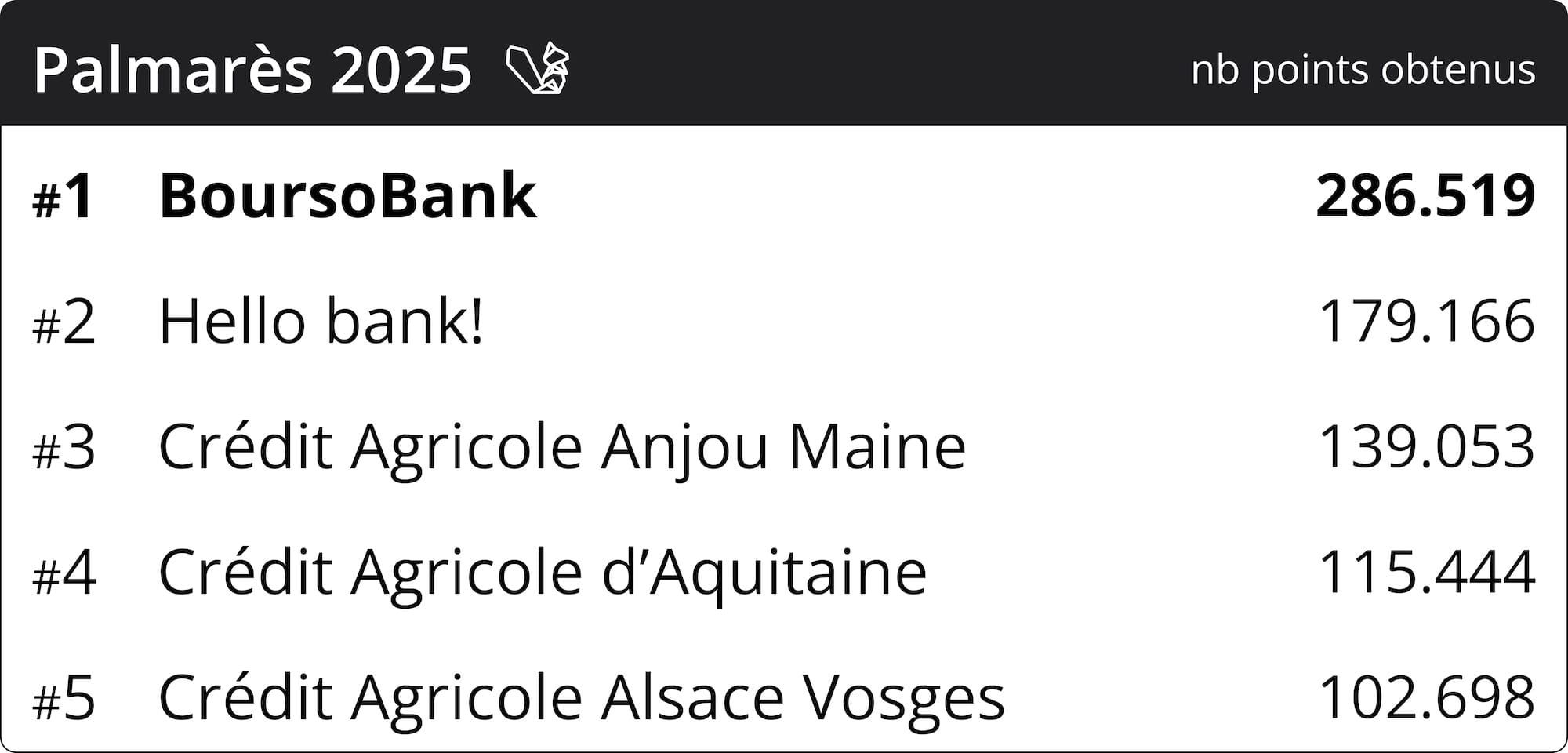

BoursoBank : la banque la moins chère sur le prêt personnel en 2025

Année après année, BoursoBank confirme son positionnement de référence sur le marché du prêt personnel. En 2025, l’établissement se hisse une nouvelle fois à la première place du palmarès des banques les moins chères, après avoir déjà occupé cette position en 2021, 2022 et 2024.

Sur l’ensemble de l’année, BoursoBank est l’établissement ayant cumulé le plus grand nombre de points selon la méthodologie de ce palmarès. Cette performance s’explique par le maintien d’offres systématiquement très compétitives, quel que soit le type de projet financé, les montants empruntés ou les durées de remboursement, traduisant une stratégie tarifaire offensive et durable.

En deuxième position, Hello bank! confirme son statut d’acteur récurrent de ce palmarès, après s’être déjà classée 2ᵉ en 2021 et 2024, et 5ᵉ en 2022. En 2025, l’établissement s’est distingué par des offres particulièrement compétitives sur les prêts personnels divers, ainsi que sur les projets auto et travaux standards, lui permettant de s’installer durablement parmi les banques les mieux positionnées.

La troisième place est occupée par Crédit Agricole Anjou Maine, dont la performance repose notamment sur une forte compétitivité des offres éco-responsables. L’établissement s’est en effet illustré par des taux attractifs tant sur le financement des véhicules électriques et hybrides que sur les travaux de rénovation énergétique des logements.

Enfin, deux autres caisses régionales du Crédit Agricole complètent le classement : Crédit Agricole d’Aquitaine et Crédit Agricole Alsace Vosges. Leurs offres se sont montrées régulièrement bien positionnées sur l’ensemble des catégories de projets observées tout au long de l’année, confirmant le rôle clé des réseaux régionaux dans la compétitivité du marché du prêt personnel.

Les offres promotionnelles les plus notables de l'année

En complément du palmarès 2025 des banques les moins chères en matière de prêt personnel, cette section recense les offres promotionnelles les plus marquantes identifiées au cours de l’année(4), en distinguant les projets classiques des projets éco-responsables. Elle met en lumière les stratégies commerciales ponctuelles déployées par les établissements lors des principaux temps forts.

Projets classiques

(auto, travaux et prêts personnels divers)

Sur les durées courtes, certaines offres se sont distinguées par des niveaux de taux exceptionnellement bas. Cofidis a ainsi proposé, tout au long de l’année, un TAEG de 0,90 % sur 12 mois, à partir de 7 000 €, pour l’ensemble des projets classiques. Franfinance a également affiché un TAEG de 0,90 % sur 12 mois, dès 2 000 €, sur l’ensemble des projets, entre mi-avril et mi-juin.

Sur 24 mois, la meilleure offre observée a été proposée par Caisse d’Épargne Grand Est Europe, avec un TAEG de 1,99 % pour des montants compris entre 10 000 € et 14 000 €, sur les projets auto, travaux et prêts personnels divers, au cours de la seconde quinzaine de novembre.

Sur les durées intermédiaires, BoursoBank s’est illustrée entre mi-novembre et début décembre avec un TAEG de 2,40 % sur les crédits auto et travaux à partir de 30 000 € sur 36 mois. Cette offre, également valable sur 48 mois, constitue la meilleure tarification observée sur ces maturités.

Sur les durées longues, plusieurs offres ont marqué l’année. Crédit Agricole Anjou Maine a proposé un TAEG de 2,90 % sur 60 mois, sur les prêts personnels divers à partir de 2 000 €, à l’occasion du Black Friday. Crédit Agricole Centre Loire s’est quant à lui distingué avec un TAEG de 2,99 % sur 72 mois, dès 2 000 €, sur l’ensemble des projets standards à la mi-septembre, une offre également valable sur 84 mois, représentant la meilleure tarification observée sur ces durées.

Projets éco-responsables

(Véhicules électriques et hybrides ; travaux de rénovation énergétique des logements)

Les offres dédiées aux projets éco-responsables ont une nouvelle fois fait l’objet de conditions tarifaires particulièrement attractives en 2025, portées en grande partie par BoursoBank.

Sur les durées courtes, BoursoBank a maintenu tout au long de l’année un TAEG de 0,59 % sur 12 mois, pour le financement de véhicules électriques et hybrides à partir de 30 000 €. L’établissement a également proposé, jusqu’à début février, un TAEG de 0,88 % sur 24 mois sur ces mêmes projets.

Sur les durées intermédiaires, entre mi-novembre et début décembre, BoursoBank a affiché un TAEG de 1,18 % à partir de 30 000 € sur 36 mois pour les crédits auto éco-responsables, une offre également ouverte sur 48 mois, constituant la meilleure tarification observée sur ces maturités.

Enfin, sur les durées longues, BoursoBank s’est de nouveau distinguée avec un TAEG de 2,76 % sur 60 mois, proposé entre début janvier et début avril pour les véhicules électriques et hybrides. Sur 72 mois, l’établissement a proposé un TAEG de 3,26 %, tandis que Crédit Agricole Anjou Maine a affiché un TAEG de 3,50 % sur 84 mois, dès 2 000 €, entre début juillet et début décembre.

Méthodologie

Squirrel at Work est une société d’études spécialisée dans l’analyse du marché du crédit à la consommation. Elle édite le logiciel Squirrel.financial, qui suit et analyse chaque semaine les TAEG (taux annuel effectif global) issus de plus de 157 000 simulations de prêts personnels, réalisées sur les sites internet de 75 banques et établissements financiers actifs sur le marché français.

Périmètre de l'étude

L’étude porte sur les six principales catégories de prêts personnels proposées par les banques et établissements financiers :

- véhicules thermiques neufs,

- véhicules électriques et hybrides,

- véhicules d’occasion,

- travaux d’amélioration de l’habitat (hors rénovation énergétique),

- travaux de rénovation énergétique des logements,

- prêts personnels divers (voyages, mariages, achats de biens ou de services).

Pour chacune de ces catégories, sont analysés des prêts d’un montant compris entre 1 000 € et 50 000 €, et dont les durées de remboursement s’étendent de 12 à 84 mois.

Au total, 4,43 millions de simulations de prêts personnels, réalisées entre le 1er janvier et le 31 décembre 2025, ont été exploitées dans le cadre de cette étude.

Méthode de calcul

Étape 1 : classements hebdomadaires

Pour chaque combinaison de prêt (par exemple crédit véhicule neuf de 10.000€ sur 48 mois ou crédit travaux de 18.000€ sur 72 mois), des simulations ont été réalisées sur les sites des établissements observés, donnant lieu à un classement par ordre croissant des TAEG (taux annuel effectif global) obtenus. Ces classements ont été réalisés sur une base hebdomadaire tout au long de l’année 2025. Chaque semaine, 2.100 classements ont ainsi été réalisés et analysés.

Étape 2 : attribution de points

A l'issue de chaque classement, des points ont été attribués aux 5 établissements les mieux positionnés : 5 points pour le premier, 4 points pour le deuxième, 3 points pour le troisième, 2 points pour le quatrième, 1 point pour le cinquième. Aucun point n’est attribué au-delà du 5ème rang.

Étape 3 : calcul d’un score annuel

L’addition des points obtenus par chaque établissement sur l’ensemble de l’année permet d’établir un score annuel. Les établissements les mieux classés sont ainsi ceux dont les offres figurent le plus fréquemment parmi les plus compétitives dans les classements hebdomadaires.

Traitement des offres éco-responsables

Pour les établissements qui ne proposent pas de prêts éco-responsables auto et/ou travaux, les offres équivalentes en crédit auto standard ou crédit travaux standard sont prises en compte pour établir les classements hebdomadaires. En conséquence un établissement qui ne propose pas de prêt spécifique auto éco-responsable peut se voir attribuer des points si son offre auto standard est suffisamment performante pour se classer parmi les 5 premiers. Il en est de même pour un établissement qui ne propose pas de prêt travaux éco-responsable.

Ce choix méthodologique nous a semblé logique puisqu’un consommateur peut tout à fait financer un véhicule électrique avec un crédit auto standard ou une rénovation énergétique avec un crédit travaux standard lorsque l’établissement auquel il s’adresse ne propose pas d’offre éco-responsable. Cela permet de ne pas pénaliser des établissements qui n’ont pas markété d’offre éco-responsable mais qui proposent tout de même des taux compétitifs sur leurs offres standards.

Limites de l'étude

- La comparaison est fondée sur les TAEG (taux annuel effectif global) communiqués sur les sites internet des sociétés observées, dans le cadre des simulations de prêts accessibles publiquement. Le TAEG intègre les intérêts et autres frais obligatoires liés à la souscription d’un crédit (frais de dossier par exemple). Les frais non obligatoires ne sont pas pris en compte dans cette étude. L’assurance emprunteur facultative n’est pas prise en compte dans cette étude.

- Les offres et taux éventuellement réservés à certains clients, non accessibles sur les sites publics des sociétés observées ne sont pas inclus dans cette étude.

- Les simulations de crédit ne sont en aucun cas des offres de crédit et n’ont pas de valeur contractuelle. Selon le profil de l’emprunteur, certains établissements se réservent la possibilité de faire évoluer le taux affiché dans la simulation.

- Caractère non exhaustif : cette étude se veut représentative du marché du prêt personnel en France à travers l’observation de 51 banques et établissements financiers mais ne prétend pas être exhaustive en ce qui concerne les types de prêts personnels et les banques observées. Ainsi, les prêts personnels dont le montant ou la durée sont en dehors du périmètre de l’étude n’ont pas été observés. De même, la couverture n’est pas exhaustive en ce qui concerne le nombre d’établissements bancaires observés (banques régionales notamment).

Références

(1) Source Squirrel.financial : TAEG moyen constaté sur les simulations de prêts personnels divers d'un montant compris entre 7.000€ et 50.000€ sur des durées de 12 à 84 mois. Simulations réalisées entre le 01/01/2025 et le 31/12/2025.

(2) Source Squirrel.financial : TAEG moyen constaté sur les simulations de crédits véhicules neufs, crédits véhicules d'occasion, crédits véhicules électriques / hybrides, prêts travaux standards et prêts travaux éco-responsables d'un montant compris entre 7.000€ et 50.000€ sur des durées de 12 à 84 mois. Simulations réalisées entre le 01/01/2025 et le 31/12/2025.

(3) Source Squirrel.financial : évolution du taux moyen par grande catégorie de projets, pour les offres de 7 000€ à 50 000€, de 12 à 84 mois. Taux moyen calculé à partir des simulations analysées chaque semaine par Squirrel. En cours d'année le panel Squirrel est passé de 105.000 à 157.500 offres suivies chaque semaine du fait de la hausse du nombre d'établissements financiers suivis.

(4) Source base de données tarifaires Squirrel.financial