Transition énergétique des particuliers : où en sont les crédits éco-responsables ?

La transition énergétique des particuliers implique leur équipement en voitures électriques et la rénovation thermique des logements. Face à ce coût énorme, les banques proposent des crédits « éco-responsables » avec une promesse de taux bonifiés. Promesse tenue ?

La réduction des émissions carbone est de plus en plus urgente et, pour les particuliers, elle passe par la rénovation énergétique des logements (le défi est colossal avec des millions de logements à rénover1) et le passage au véhicule électrique ou hybride. Mais, pour réaliser cette transition dans des délais satisfaisants, les bonnes volontés seules ne suffisent pas : le coût est énorme pour les ménages et le recours à des financements adaptés est nécessaire.

En conséquence, l'enjeu de la transition énergétique des particuliers est aussi une opportunité d'affaires importante pour le secteur bancaire qui trouve là une belle occasion de répondre à ses enjeux de RSE, tout en fidélisant ses clients et en distribuant divers produits de financement.

Où en sont les offres de financement de la transition écologique des particuliers ? Toutes les banques se sont-elles engouffrées dans la brèche ? Les crédits éco-responsables tiennent-ils leurs promesses de taux bonifié ou s'agit-il de simples habillages marketing ?

Financement des véhicules électriques et hybrides

Concernant le financement des véhicules électriques ou hybrides, les établissements bancaires ont développé à la fois des offres de location via leurs filiales spécialisées et des offres de crédit auto dédiées, dont la promesse est celle d'un taux bonifié par rapport au crédit auto standard.

La LOA : un moyen efficace pour accélérer la diffusion des véhicules électriques mais un coût élevé pour les consommateurs

Les voitures électriques étant plus onéreuse que les voitures thermiques, les offres de location, de type LOA ou LLD, permettent de rendre le financement plus indolore pour les utilisateurs (les loyers mensuels sont en général moins élevés que ne le seraient des mensualités de crédit), facilitant ainsi la transition vers les motorisations les plus propres. SG, Crédit Agricole et BNP investissent ce champ depuis plusieurs années et ont constitué des pôle automotive ambitieux, gérant des flottes de plusieurs millions de véhicules dans le monde (2), dont une part croissante de véhicules électriques.

Ceci étant, si les offres de location sont un bon moyen pour accélérer la diffusion des véhicules électriques (grâce à des mensualités moins élevées), les tarifications manquent de transparence et la comparaison du coût des LOA par rapport au coût d'un crédit classique reste encore à l'avantage du crédit... D'ailleurs, dans la nouvelle version de la Directive Européenne sur le Crédit, publiée au journal officiel de l'UE le 30/10/2023, la LOA est désormais intégrée au champ d'application et les offres devront à l'avenir afficher le TAEG et le coût total, ainsi que se conformer au taux d'usure ce qui n'était pas nécessairement le cas jusqu'à présent.

Les crédits auto éco-responsables : un réel effort financier consenti par les prêteurs

Concernant le crédit au sens strict, les offres de prêts auto éco-responsables dédiées exclusivement à l'achat de véhicules électriques ou hybrides se sont multipliées au cours des 12 derniers mois. Celles-ci sont maintenant proposées par la grande majorité des prêteurs, qu'il s'agisse de banques, de sociétés financières spécialisées et de compagnies d'assurance.

Au cours 12 des derniers mois nous avons analysé à 3 reprises les offres de prêts personnels éco-responsables proposées (ou non) par 108 établissements financiers. Voici le résultat de notre dénombrement de sept-23 comparé à celui de sept-22(3) :

| Crédit auto éco-responsable | Sept-22 | Sept-23 | Var. |

| Etablissements sans offre | 38% | 21% | -17% |

| Etablissements avec offre | 62% | 79% | +17% |

| ... dont avec simulateur | 83% | 88% | +5% |

| ... dont sans simulateur | 17% | 12% | -5% |

A présent, 4 établissements financiers sur 5 proposent un crédit auto dédié aux véhicules électriques ou hybrides.

Parmi ceux-ci, 80% des banques ont mis en marché un crédit auto éco-responsable dont les caractéristiques en termes de montant et de durée maximum sont similaires à celles de leur crédit auto standard. En revanche, chez 20% des établissements financiers, le crédit auto éco-responsable est proposé sur des durées plus courtes de 12 à 36 mois par rapport à la durée maximum de leur offre de crédit auto standard.

Le fait que certains établissements financiers fassent le choix d'offres auto éco-responsables plus courtes est pour partie lié aux taux plus avantageux qu'il proposent sur ces crédits : afin de limiter le manque à gagner, certaines banques limitent la durée maximum de remboursement des offres.

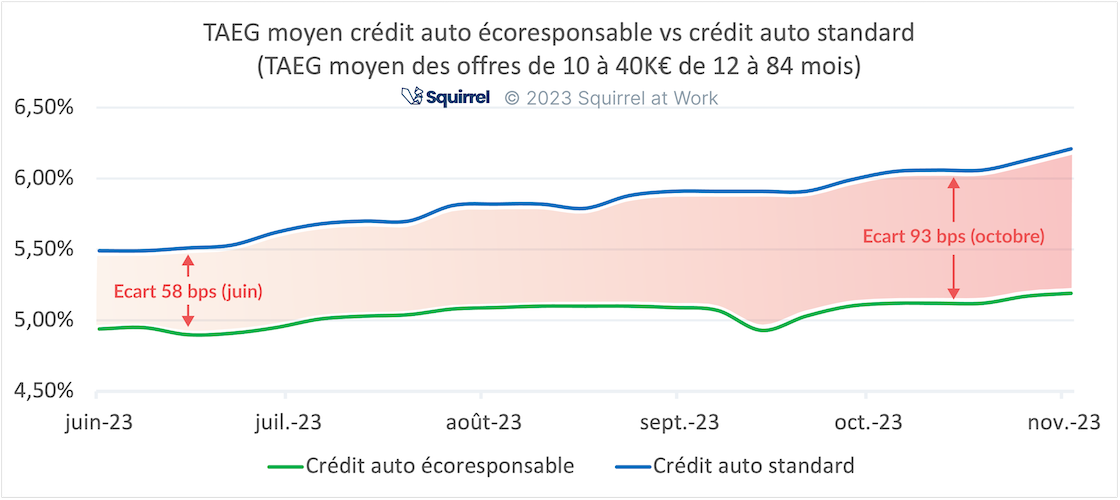

En effet, la grande majorité des offres de crédit auto éco-responsable bénéficie de taux réduits par rapport aux offres de crédit auto standard. Voici le TAEG moyen(4) observé actuellement pour les crédits auto éco-responsables et pour les crédits auto standard :

- Crédit auto éco-responsable 👉 5,19%

- Crédit auto standard 👉 6,21%

Au cours des 6 derniers mois (période juin à mi-novembre 2023), en moyenne les taux des crédits auto électrique / hybride ont été inférieurs de 78 points de base par rapport aux crédits auto standard et cet écart a eu tendance à augmenter, passant de 58 points de base en juin-23 à 93 points de base en octobre. Cet écart dépasse aujourd'hui les 100 points de base.

Par ailleurs, on peut également noter que l'écart de taux entre les offres éco-responsables et les offres standard s'élargit en fonction de la durée de remboursement :

| 12 mois | 24 mois | 36 mois | 48 mois | 60 mois | 72 mois | 84 mois | moyenne | |

| Ecart de taux crédit auto éco-responsable vs crédit auto standard | 62 bps | 77 bps | 78 bps | 80 bps | 84 bps | 84 bps | 86 bps | 78 bps |

En vision client, cet écart de taux représente un gain appréciable pour les emprunteurs sur le coût des crédits auto éco-responsables, et donc un manque à gagner consenti par les prêteurs :

- pour 15.000€ sur 48 mois le coût d'un crédit auto éco-responsable a été de 1.587€ en moyenne sur la période juin / mi-novembre vs 1.837€ pour un crédit auto standard, ce qui représente un manque à gagner de l'ordre de 249€ en moyenne(5) par dossier.

- pour 25.000€ sur 60 mois, le manque à gagner est de 554€ en moyenne(5) par dossier.

- pour 40.000€ sur 84 mois, le manque à gagner est de 1.312€ en moyenne(5) par dossier.

Voyons maintenant ce qu'il en est concernant la rénovation énergétique des logements.

🙌 S'abonner à Squirrel

Quels sont les taux proposés par vos concurrents ? Vos offres sont-elles compétitives ? Pouvez-vous augmenter vos taux sans dégrader votre compétitivité ?

Le logiciel Squirrel répond à toutes ces questions et bien plus encore.

Financement de la rénovation énergétique des logements

En ce qui concerne le financement de la rénovation énergétique des logements, les banques ont mis en marché des prêts travaux dédiés mais proposent également des prêts réglementés bénéficiant d'une aide de la part de l'état, par exemple l'éco prêt à taux zéro (éco-PTZ)(6). Actuellement, 75% des établissements bancaires ont signé une convention avec l'Etat leur permettant de distribuer des Eco-PTZ à leurs clients(7).

Prêts travaux éco-responsables : un effort financier consenti par les prêteurs...

En ce qui concerne les prêts travaux dédiés à la rénovation énergétique proposés sur initiative directe des banques (c'est à dire hors éco-PTZ), on constate, comme pour les crédits auto éco-responsables, que le nombre d'offres a fortement progressé au cours des derniers mois. Ci-dessous le comparatif de notre dénombrement de sept-22 vs sept-23 sur 108 établissements.

| Prêt travaux éco-responsable | Sept-22 | Sept-23 | Var. |

| Etablissements sans offre | 45% | 27% | -18% |

| Etablissements avec offre | 55% | 73% | +18% |

| ... dont avec simulateur | 81% | 87% | +6% |

| ... dont sans simulateur | 19% | 13% | -6% |

A présent, 3 établissements financiers sur 4 proposent un prêt travaux dédié à la rénovation énergétique des logements des particuliers.

Parmi ceux-ci, 87% des banques ont mis en marché un prêt travaux éco-responsable dont les caractéristiques en termes de montant et de durée maximum sont similaires à celles de leur offre de prêt travaux standard.

En revanche, chez 13% des établissements financiers, le prêt travaux éco-responsable est proposé sur des durées plus courtes de 24 à 48 mois par rapport à la durée maximum de leur offre de prêt travaux standard, ce qui s'explique là encore par le taux souvent plus avantageux de ces offres et la volonté des prêteurs de limiter leur manque à gagner.

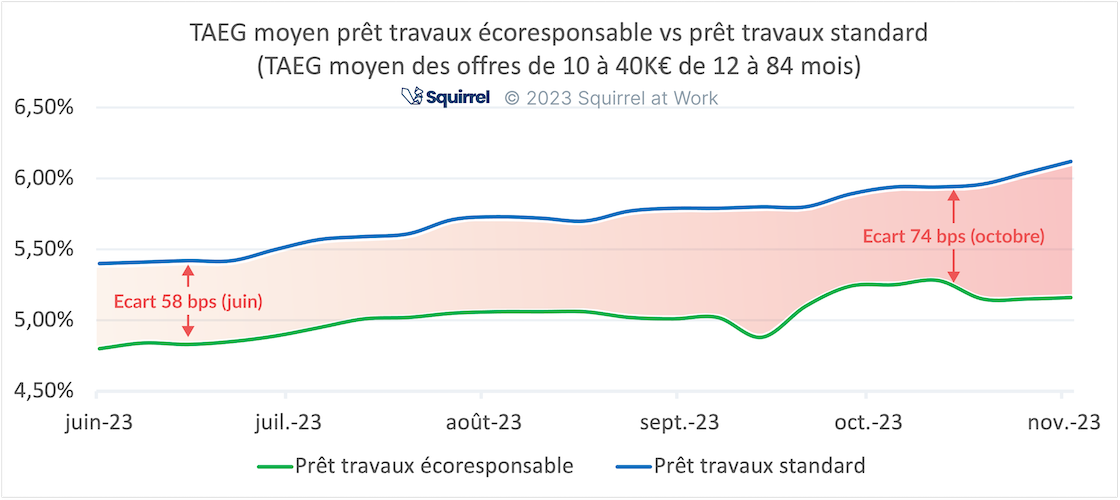

A l'identique de ce qui est pratiqué pour les prêts aux véhicules électriques / hybrides, la majorité des banques proposent des taux plus avantageux sur les prêts destinés à la rénovation énergétique des logements par rapport aux autres types de travaux. Voici le TAEG moyen(8) observé actuellement :

- Prêt travaux éco-responsable 👉 5,16%

- Prêt travaux standard 👉 6,12%

Au cours des 6 derniers mois (juin / mi-nov-2023), les taux des prêts travaux éco-responsables ont été inférieurs de 69 points de base par rapport aux taux des prêts travaux standard et l'écart a eu tendance à augmenter, passant de 58 points de base en juin à 74 points de base en octobre, jusqu'à s'approcher des 100 bps aujourd'hui.

Ventilé par maturités, l'écart de taux entre prêts travaux éco-responsables et prêts travaux standard est le suivant :

| 12 mois | 24 mois | 36 mois | 48 mois | 60 mois | 72 mois | 84 mois | moyenne | |

| Ecart de taux prêt travaux éco-responsable vs prêt travaux standard | 68 bps | 74 bps | 74 bps | 74 bps | 70 bps | 63 bps | 61 bps | 69 bps |

En conséquence, le manque à gagner consenti par les prêteurs est légèrement inférieur à ce que l'on observe sur le crédit auto éco-responsable :

- pour 15.000€ sur 48 mois le coût d'un prêt travaux éco-responsable a été de 1.579€ en moyenne sur la période juin / mi-novembre vs 1.810€ pour un crédit auto standard, ce qui représente un manque à gagner de l'ordre de 231€ en moyenne(9) par dossier.

- pour 25.000€ sur 60 mois, le manque à gagner est de 463€ en moyenne(9) par dossier.

- pour 40.000€ sur 84 mois, le manque à gagner est de 931€ en moyenne(9) par dossier.

... complété par une offre d'accompagnement de bout en bout

Par ailleurs, au-delà des modalités de financement, les établissements bancaires ont bien compris qu'une grande partie des freins qui dissuadent les particuliers de se lancer dans un projet de rénovation énergétique sont extra-financiers. Les propriétaires craignent :

- de réaliser des travaux mal planifiés / mal priorisés, qui ne permettraient pas d'atteindre les classes énergétiques visées ;

- de faire un mauvais choix avec un entrepreneur peu ou pas qualifié (malgré un label RGE...) ;

- de ne pas savoir correctement suivre le chantier pour limiter les retards et les surcoûts.

- la complexité des démarches administratives visant à obtenir les aides financières de l'Etat (Ma Prime Rénov)

Afin de répondre à ces craintes, de nombreux partenariats ont été progressivement mis en place avec des startups et des PME dont la mission est de prendre en charge le diagnostic, la mise en oeuvre des projets de rénovation énergétique et les démarches administratives liées à l'obtention des aides de l'Etat (Ma Prime Rénov). La plupart des grands acteurs du marché des crédit travaux proposent désormais un accompagnement de ce type à leurs clients :

- BPCE : 5 banques régionales du groupe BPCE ont fait l'acquisition de la startup Cozynergie en 2021, déployé au niveau national au cours du dernier trimestre 2022. Le service d'accompagnement Cozynergie est désormais proposé par tout le réseau Banque Populaire et Caisse d'Epargne.

- BNP Paribas a mis en place un partenariat avec la société "Economie d'énergie" en 2020 et a lancé la plateforme https://www.monprojetrenovation.com/ qui permet aux particuliers de commencer à jeter les bases de leur projet (diagnostic, éligibilité aux aides de l'Etat...)

- BNP Paribas Personal Finance (Cetelem) a mis en place un partenariat avec Effy fin août 2023 afin de proposer à ses clients un accompagnement permettant de "rendre la rénovation énergétique accessible au plus grand nombre", comme l'affirme le spot publicitaire TV diffusé en septembre 2023.

- Crédit Agricole a lancé site "J'écorenove Mon Logement" qui se positionne comme une boîte à outils permettant d'aider les clients à lancer leurs projets de rénovation énergétique.

- Crédit Agricole Consumer Finance (Sofinco) a, de son côté, lancé une plateforme similaire appelée "youRenov".

- SG a lancé en février 2023 un partenariat avec Hello Watt ainsi que la plateforme "SG x Hello Watt" qui permet aux particuliers, à l'instar des plateformes mentionnées précédemment, de se renseigner et de simuler le type de travaux à entreprendre ainsi que les aides financières possibles.

Que ce soit pour le financement des véhicules électriques / hybrides ou pour la rénovation thermique des logements, les écarts de taux observés par rapport aux prêts auto / travaux standard sont significatifs et témoignent de réels efforts tarifaires sur les offres éco-responsables. Nous constatons ponctuellement, chez certains établissements, que les taux des prêts éco-responsables ne sont pas bonifiés (et parfois supérieurs aux taux des prêts standards...) mais cela relève essentiellement de l'exception.

La grande majorité des banques et établissements financiers que nous observons joue le jeu et bonifie les taux de ses offres éco-responsables, comme en attestent les données présentées ci-dessus.

Notes

(1) L'état s'est engagé à ce que tous les bâtiments du parc immobilier français atteignent un niveau de performance dit de "basse consommation" d'ici à 2050, ce qui équivaut à un passage en classe énergétique "A" ou "B". La France compte 38 millions de logements au 1er janvier 2023 (source INSEE), parmi lesquels on dénombre :

- 4,9% de logements classés A ou B

- 23,5% de logements classés C

- 32,4% de logements classés D

- 22% de logements classés E

- 17,3% de logements classés F ou G et considérés, à ce titre, comme des passoires énergétiques.

D'ici 2050 ce sont donc environ 36 millions de logements qui doivent intégrer les classes A ou B, et pour celà, réaliser des travaux de rénovation énergétique plus ou moins lourds en fonction de leur classe de départ. Rappelons que la France compte notamment 7 millions de passoires énergétiques classées F ou G (5 millions de résidences principales et 2 millions de résidences secondaires et logements vacants).

(2) Exemples de développement automotive chez BNP Paribas, Crédit Agricole et SG :

- SG : ALD | Leaseplan gère 3,3 millions de véhicules dans le monde (à fin mars 2023), dont 550.000 en France.

- BNP Paribas : ARVAL gère 1,6 million de véhicules dans le monde dont 346.000 en France. Par ailleurs, BNP Paribas Personal Finance a multiplié les partenariats avec les constructeurs automobiles (Honda, Suzuki, Volvo) ou avec des distributeurs auto (Aramis, Maurin, Gueudet, By My Car...) lui permettant de gérer le financement sur le lieu de vente (BtoBtoC).

- Crédit Agricole : 47% des financements leasing de sa filiale AGILAUTO concernent des véhicules verts en 2022 et développe une offre d'autopartage en collaboration avec certaines caisses régionales du CA. Par ailleurs, Crédit Agricole Consumer Finance a également multiplié les partenariats avec des constructeurs automobiles ces dernières années (Tesla, Mazda, Aiways) , remportant notamment la part du lion dans l'appel d'offres Stellantis (Leasys, JV à 50% avec le constructeur).

(3) 108 établissements financiers (banques nationales et régionales, des banques en ligne, des SFS et des compagnies d'assurance) ont été passés en revue à 3 reprises (sept-22, mai-23 et sept-23) dans le but de dénombrer les établissements qui proposent des offres de crédit auto écoresponsables et travaux écoresponsables, avec ou sans simulateur dédié. Au cours de la vague de sept-23 nous avons également comparé les bornes de montant et de durée par rapport aux offres auto et travaux standard afin d'identifier les établissements qui proposent des offres écoresponsables à périmètre limité.

(4) TAEG moyen des offres de prêt auto éco-responsable et des offres de crédit auto standard d'un montant compris entre 10.000€ et 40.000€, de 12 à 84 mois, calculé à partir de 17.480 simulations réalisées par Squirrel dans la semaine du 06/11/2023 auprès de 41 banques et établissements financiers.

(5) Manque à gagner calculé à partir des TAEG moyens des offres de crédit auto écoresponsable et des offres de crédit auto standard constatés au cours de la période mai 2023 à début septembre 2023.

(6) L'éco-prêt à taux zéro est un prêt bancaire aidé par l'Etat pour le financement des travaux de rénovation énergétique des logements anciens, dans le but de diminuer les émissions de gaz à effet de serre. L'éco-PTZ est accordé sans conditions de ressources de la part des emprunteurs, en revanche, les travaux financés doivent être conformes aux actions de rénovation listées dans le cadre du dispositif (isolation de la toiture, des murs extérieurs, des fenêtes et portes, des planchers bas ; installation / remplacement d'un chauffage ou d'une source d'eau chaude par un dispositif utilisant une source d'énergie renouvelable).

L'emprunteur ne paye ni intérêt ni frais de dossier à l'établissement prêteur. Les intérêts du prêt sont pris en charge par l'Etat par le biais d'un crédit d'impôt accordé à la banque afin de compenser l'absence d'intérêts perçus sur le prêt. L'établissement prêteur peut percevoir une assurance emprunteur et peut également demander une garantie (coût à la charge de l'emprunteur).

(7) La liste des banques habilitées est disponible sur le site de la SGFGAS (Société de Gestion des Financements et de la Garantie de l'Accession Sociale à la Propriété), rubrique "Nos Partenaires / Etablissements affiliés". Voir la liste.

(8) TAEG moyen des offres de prêt travaux éco-responsable et des offres de prêt travaux standard d'un montant compris entre 10.000€ et 40.000€, de 12 à 84 mois, calculé à partir de 15.900 simulations réalisées par Squirrel dans la semaine du 06/11/2023 auprès de 41 banques et établissements financiers.

(9) Manque à gagner calculé à partir des TAEG moyens des offres de prêt travaux écoresponsable et des offres de prêt travaux standard constatés au cours de la période mai 2023 à début septembre 2023.