Prêt personnel : les 4 constats clés du 1er semestre 2023

Les arbres ne montent pas jusqu'au ciel... Pourtant, les taux des prêts personnels continuent leur progression, entamée fin février 2022. Celle-ci se confirme quel que soit le projet à financer ou le montant, mais des différences assez nettes apparaissent selon les prêteurs comme nous le verrons dans la suite de l'article.

En ce qui concerne la production en revanche, l'adage se vérifie car l'activité du prêt personnel a fortement souffert au cours du 1er semestre 2023.

Difficultés de la production et hausse des taux sont donc 2 des 4 constats qui émergent à l'issue de ce 1er semestre d'activité. Les 2 autres, également détaillés ci-après, sont la durée de vie de plus en plus courte des offres tarifaires et la montée en puissance des crédits éco-responsables.

Bonne lecture !

#1 - La hausse des taux reste soutenue

Au cours des 6 premiers mois de l'année, les taux ont continué leur progression à un rythme légèrement plus soutenu qu'au second semestre 2022. A fin juin-2023, le taux moyen des prêts personnels(1) a augmenté de 200 points de base par rapport à fin juin 2022 : +97 bps au 2nd semestre 2022 et +103 bps au 1er trimestre 2023.

Avec le passage à une usure mensuelle (depuis janvier 2023), la hausse des taux a été plus régulière et les ajustements tarifaires plus fréquents (ce point sera détaillé plus bas) : au 1er semestre 2023, les changements de taux ont concerné en moyenne 20% des offres chaque semaine vs 14% au 2nd semestre 2022.

Cette hausse régulière des taux se vérifie pour tous les projets, sur toutes les tranches de montant et chez tous les prêteurs observés par Squirrel(2) à quelques nuances près que nous détaillons ci-dessous.

Hausse des taux par type de projet

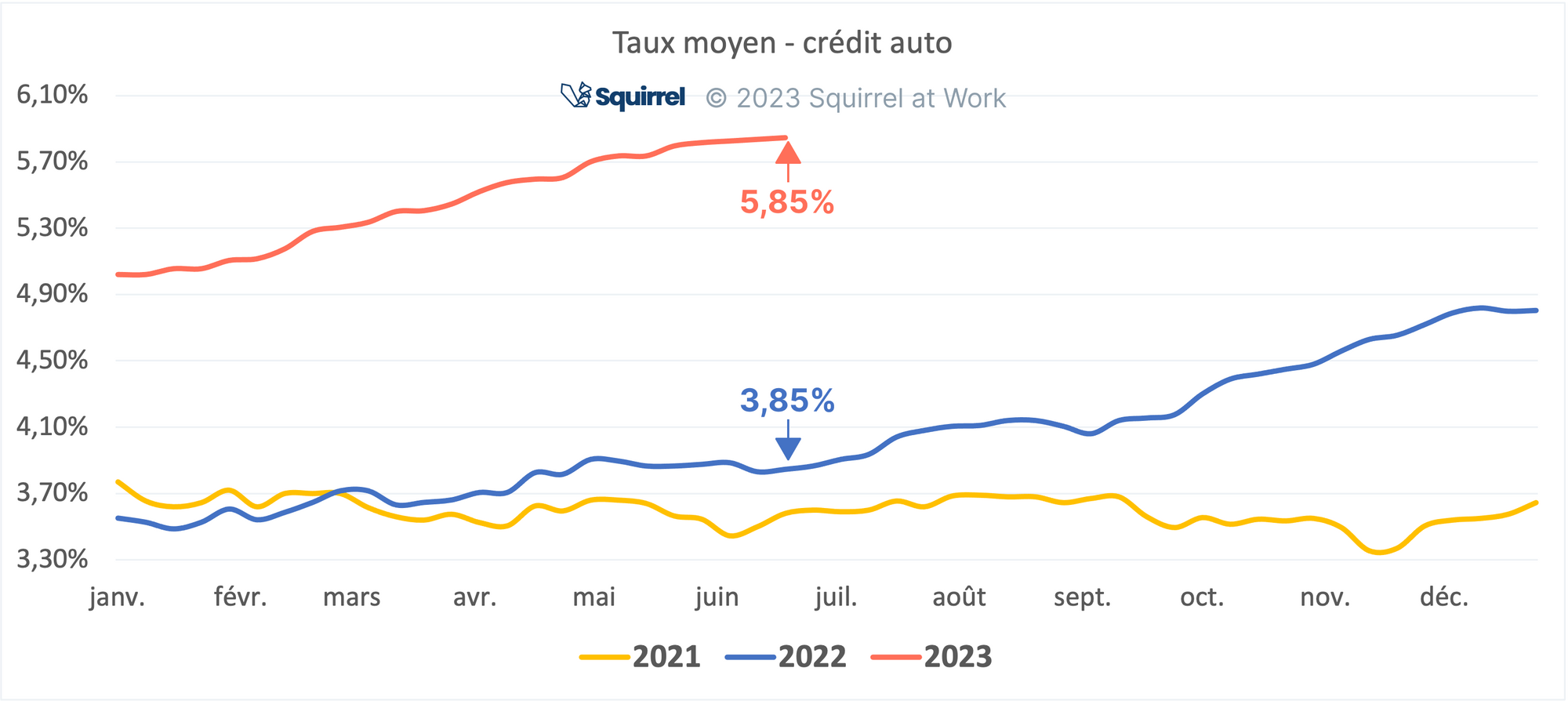

Le taux moyen des prêts personnels auto(3) se situe à 5,85% à la fin du 1er semestre 2023, soit 200 points de base de plus par rapport à la fin du 1er trimestre 2022 (+96 bps au 2nd semestre 2022 et +104 bps au 1er trimestre 2023).

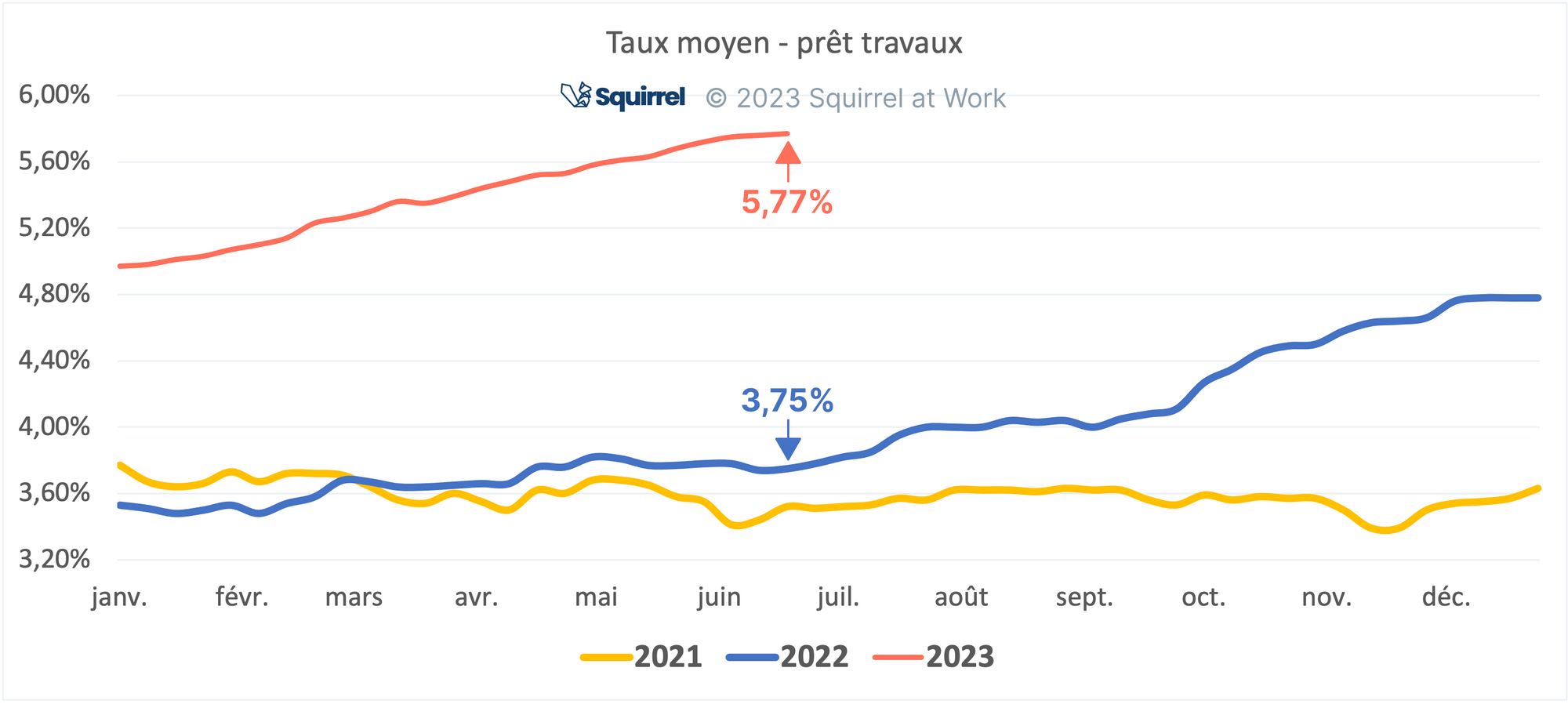

A fin S1-2023, le TAEG moyen des prêts personnels travaux(4) est de 5,77%, en progression de 202 points de base sur 1 an (dont +103 bps au 2nd semestre 2022 et +99 bps au 1er trimestre 2023).

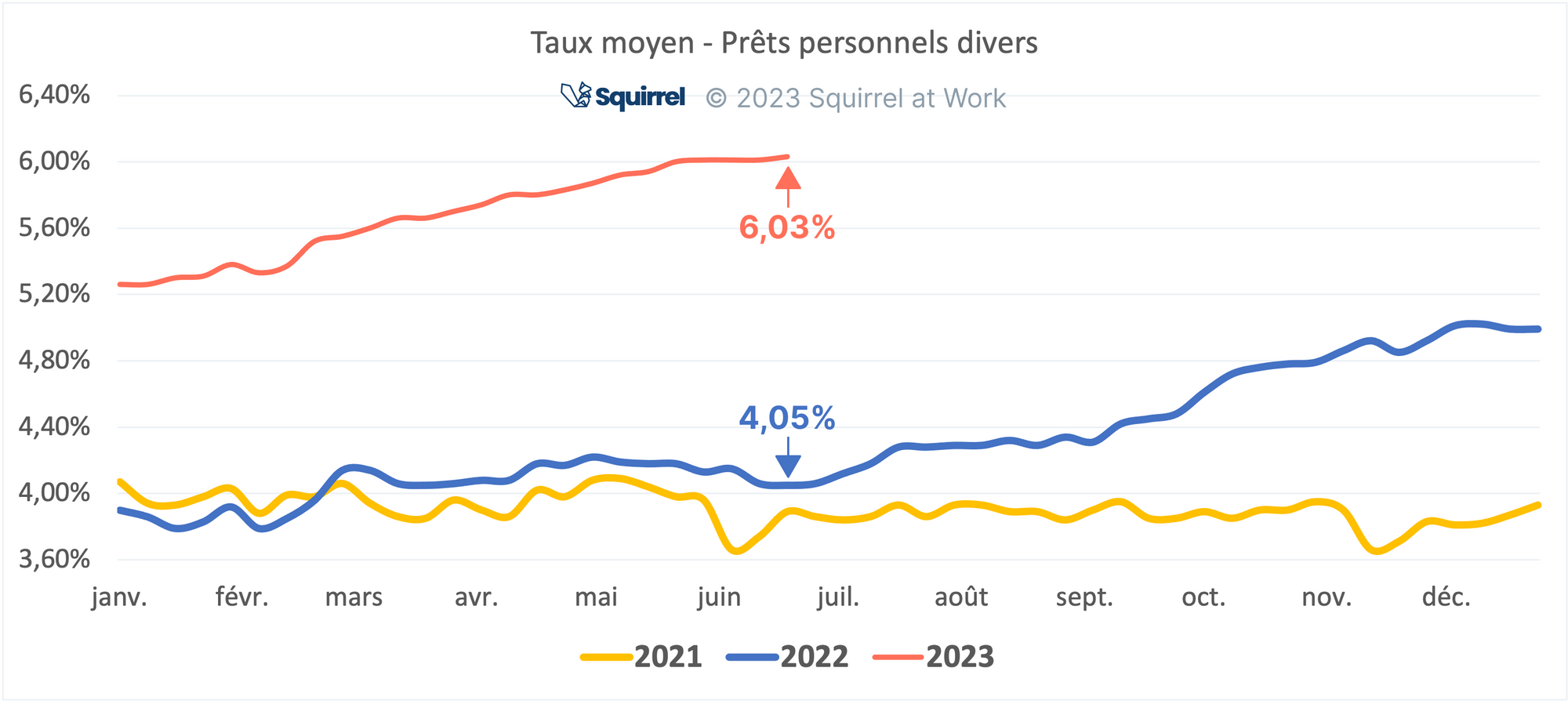

Le taux moyen des prêts personnels divers a quant à lui progressé de 198 bps sur 1 an pour s'établir à 6,03% à fin S1-2023 (+94 bps au S2-2022 et +104 bps au S1-2023)

Hausse des taux par tranche de montant

Ci-dessous la progression des taeg moyens des prêts personnels sur 1 an, ventilée par tranche de montants, issue des simulations réalisées chaque semaine par Squirrel (69.000 résultats de simulations analysés chaque semaine) :

| Montants ≤ 3.000€ | Montants ≤ 6.000€ | Montants ≤ 15.000€ | Montants > 15.000€ | |

| Hausse TAEG moyen sur 1 an | 240 bps | 220 bps | 194 bps | 199 bps |

On note que les hausses ont été dégressives selon la tranche de montants, à l'exception de la tranche de montants > à 6.000€ et ≤ 15.000€, coeur de marché notamment pour les prêts personnels divers, qui a été légèrement plus préservée par les prêteurs.

Hausse des taux par type de prêteur

On observe des nuances importantes en matière de hausse des taux selon le type de prêteur :

| Banques nationales | Banques régionales | Banques en ligne | Sociétés financières spécialisées | Compagnies d'assurance | |

| TAEG moyen à fin S1-2023 | 6,21% | 5,60% | 5,83% | 6,44% | 5,43% |

| Progression sur 1 an | 213 bps | 198 bps | 278 bps | 184 bps | 210 bps |

Le TAEG moyen des offres proposées par les compagnies d'assurance est le mieux placé à fin S1-2023 alors qu'il n'est pas celui qui a le moins progressé.

La hausse la plus modérée s'observe chez les SFS, qui partaient de haut il y a 1 an et proposent donc aujourd'hui le taeg moyen le plus élevé, à 6,44%, proche de l'usure actuelle.

A contrario, la progression la plus forte s'observe chez les banques en ligne qui, quant à elles, partaient de très bas il y a un an.

🙌 S'abonner à Squirrel

Quels sont les taux proposés par vos concurrents ? Vos offres sont-elles compétitives ? Pouvez-vous augmenter vos taux sans dégrader votre compétitivité ?

Le logiciel Squirrel répond à toutes ces questions et bien plus encore.

#2 - Réduction significative de la durée de vie des offres

Dans notre précédent article nous constations la baisse significative de la durée de vie des offres depuis le passage à une usure mensuelle. Nous avons renouvelé l'analyse à fin T2-2023 et ce constat s'accentue.

| T3-2022 | T4-2022 | T1-2023 | T2-2023 | |

| Durée de vie des offres | 8,2 sem. | 6,2 sem. | 5,3 sem. | 4,9 sem. |

| Ajustement moyen des taux | 50 bps | 52 bps | 34 bps | 35 bps |

Avec une durée de vie moyenne des offres désormais à 4,9 semaines avant changement des taux, le marché du prêt personnel semble avoir adopté une stratégie d'ajustement dynamique des grilles tarifaires.

A noter, la durée de vie des offres de 8,2 semaines au cours du T3-2022 s'explique par le faible nombre de changements de grilles tarifaires durant la période estivale.

#3 - Montée en puissance des offres de crédit éco-responsables

Apparues il y a quelques années, les offres de crédit éco-responsables ont vocation à financer la transition énergétique des particuliers que ce soit dans les transports (véhicule électrique et/ou hybride) ou dans le logement (travaux permettant de rendre le logement moins énergivore). Et celles-ci sont proposées par une part grandissante d'établissements financiers, qu'il s'agisse de banques, de sociétés financières spécialisées et même de compagnies d'assurance.

Au cours des derniers mois nous avons analysé à 2 reprises les offres de prêts personnels éco-responsables proposées (ou non) par une centaine d'établissements financiers : 1ère vague en septembre 2022, seconde vague en mai 2023(5). Entre ces 2 dates, voici nos constats :

| Vague sept-22 | Vague mai-23 | Var. | |

| Etablissements sans offre éco-responsable | 38% | 23% | -15% |

| Etablissements avec offre éco-responsable | 62% | 77% | +15% |

| ... dont avec simulateur | 83% | 87% | +4% |

| ... dont sans simulateur | 17% | 13% | -4% |

En mai 2023, nous avons constaté que 77% des établissements disposaient d'offres de crédit éco-responsables dans leur gamme soit une hausse de 15% par rapport à notre constat 9 mois plus tôt.

Pour autant, si ces offres sont toujours plus nombreuses, elles sont relativement peu mises en avant par les prêteurs :

- 87% des prêteurs qui disposent d'offres éco-responsables permettent aux consommateurs de les simuler mais c'est encore trop souvent via un simulateur dédié, difficilement trouvable sur leur site internet.

- 13% des prêteurs qui disposent d'offres éco-responsables ne proposent pas de simulateur et invitent les consommateurs à appeler un conseiller pour en savoir plus.

En ce qui concerne la tarification des offres éco-responsables, la promesse faite aux consommateurs est en règle générale celle d'un taux bonifié, et cela se vérifie dans les données collectées par Squirrel au cours des 3 derniers mois (mi-avril à fin juin) :

- Au cours des 3 derniers mois, l'écart de taux moyen entre les offres de crédit auto éco-responsables et les offres de crédit auto standard était de 72 points de base en faveur des crédits auto éco-responsables.

- Au cours des 3 derniers mois, l'écart de taux moyen entre les offres de crédit travaux éco-responsables et les offres de crédit travaux standard était de 79 points de base en faveur des prêts travaux éco-responsables.

#4 - La production à la peine

Le premier élément notable concernant l'activité du prêt personnel est que sa production est à la peine d'après les derniers éléments transmis par l'ASF : -26,7% en cumul sur les 4 premiers mois de l'année vs an-1. L'ASF explique ce recul notamment par l'autocensure dont certains de ses adhérents font preuve pour préserver leurs marges compte tenu de la hausse du coût du refinancement et de la légère hausse des impayés.

En ce qui concerne l'encours, à la fin du 1er trimestre 2023 (dernières publications disponibles auprès de la Banque de France) celui-ci était encore en progression de +1,1% par rapport au 4ème trimestre 2022 et de +2,3% par rapport au 1er trimestre 2022.

Références

(1) Taux moyen calculé sur le périmètre suivant : prêts personnels auto (voitures neuves et voitures d'occasion - hors crédits éco-responsables dédiés aux véhicules électriques et/ou hybrides), travaux (hors prêts travaux éco-responsables dédiés à l'amélioration énergétique des logements) et divers, montants de 1.000€ à 40.000€, maturités de 12 à 84 mois.

(2) Panel de 41 établissements observés comprenant des banques nationales et régionales, des sociétés financières spécialisées et des compagnies d'assurance.

(3) Comprenant les prêts personnels dédiés aux projets véhicules neufs et véhicules d'occasion ; hors offres dédiées aux véhicules électriques et/ou hybrides

(4) Comprenant les prêts personnels dédiés aux travaux de rénovation et d'amélioration de l'habitat, hors offres spécifiquement dédiées aux projets de réduction de la consommation énergétique des logements.

(5) 108 établissements financiers passés en revue comprenant des banques nationales et régionales, des banques en ligne, des SFS et des compagnies d'assurance.