Usure mensuelle : quel impact sur l'évolution des taux des prêts personnels ?

Depuis le mois de janvier 2023, la Banque de France a fait évoluer le calcul de l'usure. Jusqu'alors trimestriel, l'exercice de révision des taux d'usure est passé à une fréquence mensuelle, de sorte à desserrer partiellement la contrainte pesant sur les prêteurs dans un contexte de hausse rapide des coûts de refinancement.

La révision mensuelle de l'usure doit être maintenue quelques mois encore avant de revenir à une cadence trimestrielle. Durant cette parenthèse, quelle stratégie d'adaptation des taux les banques et ont-elles choisi pour leurs offres de prêt personnel ? Comment ont-elles adapté la fréquence à laquelle leurs grilles tarifaires sont modifiées ? Ont-elles ajusté leurs offres de quelques points de base ou ont-elles opté pour des mises à jour plus massives ? La révision mensuelle des taux a-t-elle accéléré la hausse des taux des prêts personnels ?

Dans cet article nous adresserons ces questions en comparant 2 périodes :

- septembre 2022 à décembre 2022 : contexte de hausse des coûts de refinancement et plafonds de l'usure revus chaque trimestre

- janvier 2023 à avril 2023 : contexte de hausse des coûts de refinancement et plafonds de l'usure revus chaque mois

Point sur la hausse des taux commerciaux au cours des derniers mois

Avant d'évoquer la fréquence des changements de taux, rappelons quelle a été l'évolution des taux moyens au cours des derniers mois.

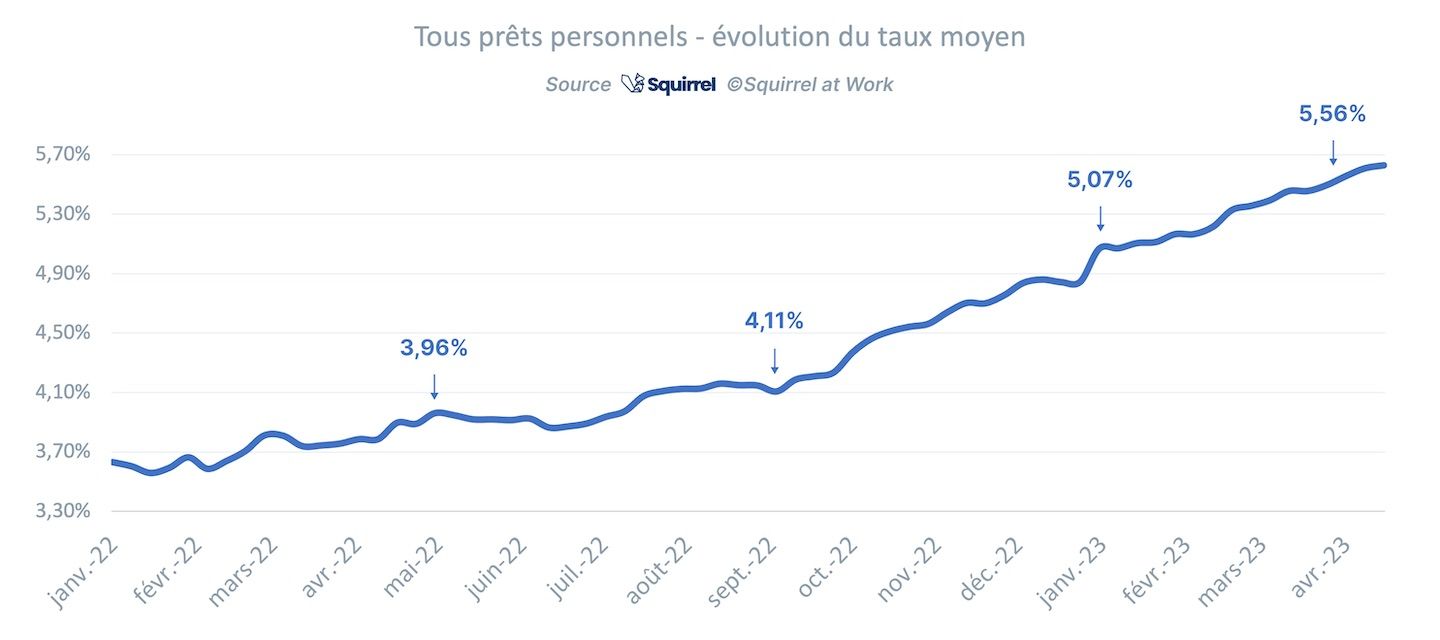

Le graphique ci-dessous représente l'évolution du TAEG moyen des prêts personnels, tout type de prêts confondus* depuis janvier 2022.

Deux périodes distinctes se dégagent : entre janvier 2022 et août 2022, la hausse des taux a été relativement modérée, avant d'accélérer à compter de septembre 2022, à la suite de la révision de l'usure au 01/09/22 qui a fait passer le taux maximum autorisé sur les prêts d'un montant supérieur à 6.000€ de 4,93% à 5,33%, permettant ainsi un ajustement plus conséquent des taux commerciaux pratiqués jusqu'alors.

🤘 Abonnés Squirrel

Vous souhaitez aller plus loin et analyser l'évolution des taux commerciaux en filtrant par banque, type de projet, montants, maturités des prêts... ?

N'hésitez pas à utiliser l'outil "Analyse" sur Squirrel.financial

Depuis septembre 2022, le TAEG moyen observé est passé de 4,11% (début sept-22) à 5,63% (à la mi-avril 2023). Bien que marquée par des mouvements plus conséquents dans les 2 semaines qui suivent les mises à jour de l'usure, la hausse des taux a été régulière tout au long de la période :

- de sept-22 à déc-22, le taux moyen des prêts personnels a progressé de 4 points de base par semaine.

- de janv-23 à avr-23, le taux moyen des prêts personnels a progressé de 5 points de base par semaine.

Ainsi, le passage d'une fréquence trimestrielle de l'usure à une fréquence mensuelle semble avoir un impact sur l'accélération de la hausse des taux des prêts personnels : +1 point de base supplémentaire en moyenne par semaine depuis le passage à une usure révisée chaque mois.

Voyons dans le détail l'impact du changement de fréquence de l'usure sur la fréquence et l'ampleur des modifications de grilles tarifaires.

Fréquence de changement des taux

La mise à jour mensuelle des taux d'usure devait permettre aux établissements financiers d'ajuster plus rapidement leurs grilles tarifaires face à la hausse du coût du refinancement.

Cet objectif est bel et bien atteint puisque tous les indicateurs de fréquence des changements de taux sont en hausse. Au cours de la période sept-22 / déc-22, le poids des changements de taux était de 16% par semaine en moyenne sur l'ensemble des offres observées par Squirrel. Pour la période janv-23 / avr-23, le poids des changements de taux est passé à 20% par semaine en moyenne.

En conséquence, la fréquence de révision des grilles tarifaires commerciales a nettement progressé : la durée de vie moyenne des offres avant changement de taux est passée de 6,3 semaines au cours de la période sept-22 / déc-22, à 5 semaines au cours de la période janv-23 / avr-23.

Ceci étant, l'ampleur moyenne des ajustements tarifaires a diminué. Au cours de la période sept-22 / déc-22, les taux étaient ajustés en moyenne de 52 points de base en valeur absolue**. Sur la période janv-23 / avr-23, les taux ont été ajustés de 34 points de base en moyenne.

Ainsi, si les ajustements des grilles tarifaires commerciales sont plus fréquents depuis que l'usure est revue chaque mois, l'ampleur de ces ajustements s'est réduite.

🙌 Abonnés Squirrel

Pour aller plus loin, l'analyse détaillée est disponible auprès de l'équipe Squirrel ou par email.

En synthèse, voici une infographie illustrant l'impact de l'usure mensuelle sur la durée de vie des offres de prêt personnel et l'ampleur des ajustements de taux.

Méthodologie

1,5 million de relevés tarifaires réalisés entre les mois de septembre 2022 et avril 2023 à raison de 44.800 offres analysées par semaine.

* Le taux moyen des prêts personnels est calculé sur le périmètre suivant : prêts véhicules neufs et d'occasion (hors prêts verts bonifiés, spécifiques véhicules électriques ou hybrides), prêts travaux (hors prêts verts bonifiés, dédiés aux travaux d'économie d'énergie), et prêts personnels divers (hors rachat), d'un montant de 1.000€ à 40.000€, sur une durée alland de 12 à 84 mois.

** Les ajustements tarifaires à la hausse comme à la baisse sont ici comptabilisés en valeur absolue afin d'identifier "l'ampleur" des mouvement sans que le "sens" des mouvements ne biaise le raisonnement.